사진=뉴시스DB

직장인 박모씨(남·36)는 최근 동부화재 측에 자동차보험 갱신을 문의한 뒤 황당한 얘기를 들었다. 보유 중인 차량이 공동인수 대상으로 설정됐다는 것. 동부화재 측은 공동인수 시 자동차보험료가 기존 78만원에서 200만원으로 인상된다고 박씨에게 고지했다.

이상한 점은 박씨의 사고 횟수다. 동부화재의 공동인수 대상 기준은 직전 3년간 사고 4회 이상, 직전 1년간 3회 이상이다. 박씨는 지난 3년간 2회의 사고가 났다. 횟수만 보면 박씨는 공동인수 대상이 아니다. 어떻게 된 것일까.

◆희귀모델 조항으로 계약 거부… 미리 알면 가입했을까

박씨의 차량이 공동인수 대상이 된 것은 동부화재의 사고 횟수 규정이 아닌 인수 제한기준 때문이다. 동부화재는 수입차 희귀모델의 경우 위험도 평가가 불가능하다는 이유로 보험계약 갱신에 제한을 둔다.

박씨의 차량은 시트로엥사의 '2015년식 그랜드 C4 피카소' 1.6리터급 모델이다. 시세는 4000만원 정도다. 수입차 치고 고가는 아니다. 하지만 동부화재의 판단에 따라 해당 차량은 희귀모델로 판별돼 공동인수 대상이 됐다.

박씨는 "고가 차량도 아니고 단순히 희귀모델이라는 이유로 공동인수 대상에 포함된 것은 불합리한 측면이 있다"며 "애초 내 차량이 공동인수 대상 기준에 부합한다는 걸 알았다면 동부화재에 가입할 이유가 없지 않나"라고 토로했다.

박씨는 결국 동부화재로부터 계약 거부를 당해 타 보험사 인터넷 다이렉트로 자동차보험을 가입했다. 보통 기존 손보사에서 사고 이력을 문제삼아 인수거부를 당한 경우, 타 보험사 가입도 어렵지만 박씨의 경우 '수입차 희귀모델' 항목만 피하면 보험가입이 가능했다. 78만원이던 보험료가 96만원으로 올랐지만 공동인수를 피한 것만으로도 100만원 이상 보험료를 절약했다.

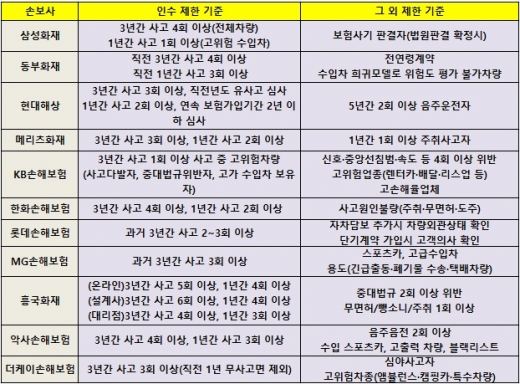

손해보험사별 자동차 보험 인수 제한 기준./자료=더불어민주당 박용진 의원실

◆'각양각색' 손보사 계약 거부 기준

문제는 손보사별 계약 거부 기준이 너무 달라 소비자가 혼란을 겪을 수 있다는 점이다. 일반적으로 손보사들은 자사계약 갱신 시 가입자가 직전 몇년간 몇회 이상의 사고를 냈는지, 사고를 낸 유형이 중대법규 위반인지 등을 따져 위험률을 계산해 계약 연장여부를 결정하거나 보험료 요율을 정한다.

이 사고 횟수나 법규위반 사항 등에 따른 보험료 할증은 손보사 자체 손해율에 따라 결정된다. 당연히 손보사마다 계약 거부 기준이 다를 수밖에 없다.

결국 계약자는 가입한 손보사의 인수 제한 기준(표 참조)에 따라 울고 웃는 상황에 빠진다. 가입자가 신경써야 할 부분은 또 있다. 손보사들은 박씨의 사례처럼 동부화재의 '수입차 희귀모델 제외' 등 여러가지 부가적인 인수제한 기준을 둔다. 물론 이 기준(표 참조)도 보험 사기자, 고급 스포츠카 소유주 등 손보사별로 각양각색이다.

하지만 해석에 대한 기준이 애매하다는 지적이 나온다. 예컨대 동부화재 수입차 희귀모델의 경우 손보사가 자의적인 판단에 따라 차량을 희귀차로 분류하면 가입자는 꼼짝없이 공동인수 보험료 폭탄을 맞을 수밖에 없다. 동부화재 측도 "현재로서는 수입차 희귀모델 분류에 대한 특별한 기준이 없는 상태"라며 이 부분을 인정했다.

법률 위반 사안에서 ‘중대법규’에 대한 해석도 나뉠 수 있다. 중앙선 침범이나 속도위반 등이 중대법규 위반인지 더 심각한 사안이 있는 것인지 가입자들이 정확히 알 수 없는 상황이다.

이런 이유로 금감원은 지난해부터 공동인수 계약과 관련 표준화된 가이드라인 제정작업에 돌입, 이달부터 시행할 계획이었다. 하지만 세부 내용 수정이 불가피해지면서 시행이 무기한 연기된 상황이다.

금감원 관계자는 “손보사와 가입자 모두가 만족할 수 있는 정밀한 가이드라인을 만들기 위해 노력 중”이라며 “정확한 시행시기는 밝히기 어렵다. 연내를 목표로 작업 중이다”고 밝혔다.

이 사고 횟수나 법규위반 사항 등에 따른 보험료 할증은 손보사 자체 손해율에 따라 결정된다. 당연히 손보사마다 계약 거부 기준이 다를 수밖에 없다.

결국 계약자는 가입한 손보사의 인수 제한 기준(표 참조)에 따라 울고 웃는 상황에 빠진다. 가입자가 신경써야 할 부분은 또 있다. 손보사들은 박씨의 사례처럼 동부화재의 '수입차 희귀모델 제외' 등 여러가지 부가적인 인수제한 기준을 둔다. 물론 이 기준(표 참조)도 보험 사기자, 고급 스포츠카 소유주 등 손보사별로 각양각색이다.

하지만 해석에 대한 기준이 애매하다는 지적이 나온다. 예컨대 동부화재 수입차 희귀모델의 경우 손보사가 자의적인 판단에 따라 차량을 희귀차로 분류하면 가입자는 꼼짝없이 공동인수 보험료 폭탄을 맞을 수밖에 없다. 동부화재 측도 "현재로서는 수입차 희귀모델 분류에 대한 특별한 기준이 없는 상태"라며 이 부분을 인정했다.

법률 위반 사안에서 ‘중대법규’에 대한 해석도 나뉠 수 있다. 중앙선 침범이나 속도위반 등이 중대법규 위반인지 더 심각한 사안이 있는 것인지 가입자들이 정확히 알 수 없는 상황이다.

이런 이유로 금감원은 지난해부터 공동인수 계약과 관련 표준화된 가이드라인 제정작업에 돌입, 이달부터 시행할 계획이었다. 하지만 세부 내용 수정이 불가피해지면서 시행이 무기한 연기된 상황이다.

금감원 관계자는 “손보사와 가입자 모두가 만족할 수 있는 정밀한 가이드라인을 만들기 위해 노력 중”이라며 “정확한 시행시기는 밝히기 어렵다. 연내를 목표로 작업 중이다”고 밝혔다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>