/ 사진=이한듬 기자

케이프투자증권이 31일 SK에 대해 SK바이오팜 상장 이후 주가가 박스권에 머무를 것이라고 평가했다. 투자의견 '매수', 목표주가 28만5000원을 유지했다.심원섭 케이프투자증권 연구원은 "SK바이오팜 상장 모멘텀이 소멸하고 2분기 저유가 영향으로 SK이노베이션과 SK E&S의 실적이 부진하며 주가가 약 30%가량 조정 후 횡보권"이라고 말했다.

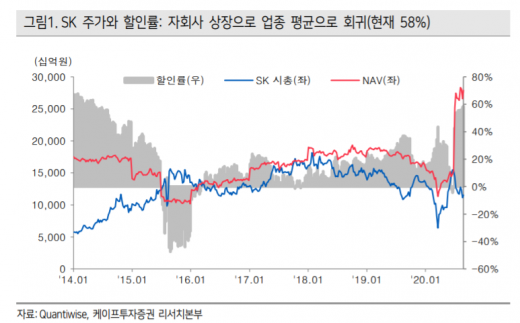

/사진=케이프투자증권.

이어 심 연구원은 "SK바이오팜은 공모가 4만9000원을 크게 상회하고 있는 만큼 향후 주가 상방 모멘텀으로 작용하기는 힘들 것"이라며 "하지만 SK팜테코 등 자회사의 IPO 가능성이 재부각될 경우 다시 상승 탄력을 받을 것"이라고 분석했다.

심 연구원은 "다만 차기 주자들의 NAV(순자산가치) 비중이 SK바이오팜에 크게 못 미치기 때문에 올해 주가 퍼포먼스를 재현하기는 어려울 것"이라며 "최근 2년간 가장 큰 주가 상승 모멘텀이었던 SK바이오팜 상장으로 할인률 확대는 불가피한 반면 SK바이오팜 상장 후 가치 재평가로 NAV는 7조원가량 상승했다"고 설명했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>