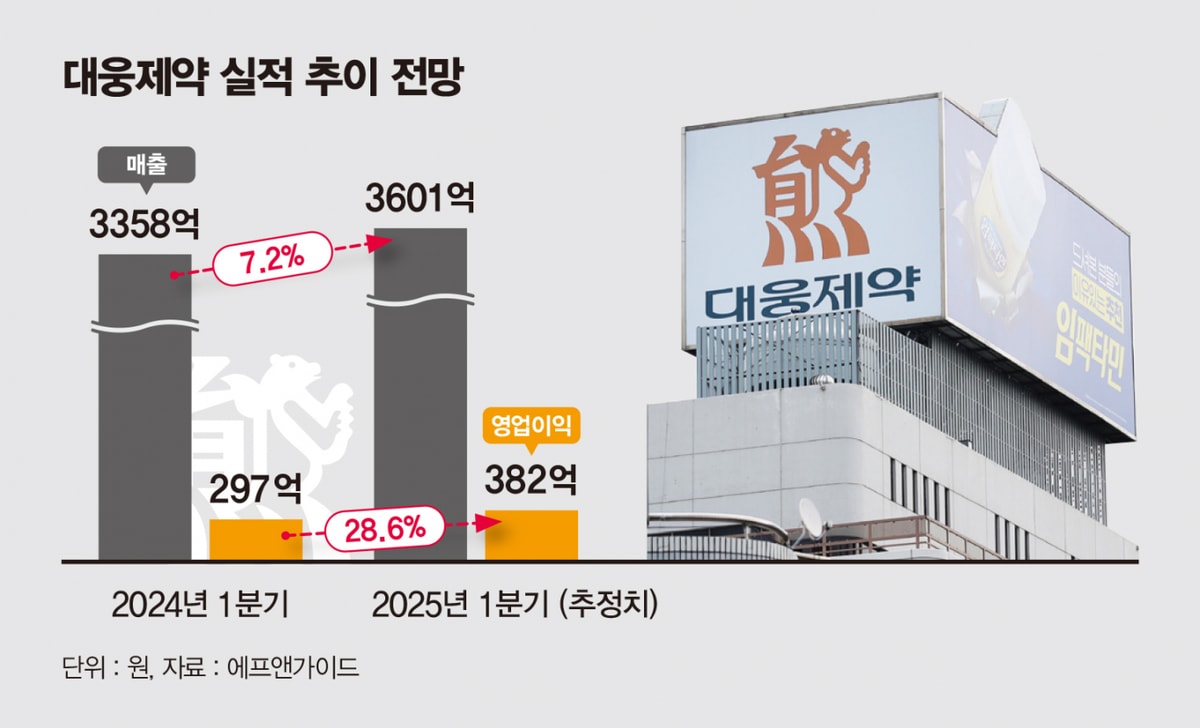

16일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 대웅제약은 올 1분기 매출 3601억원, 영업이익 382억원을 거둘 것으로 관측된다. 전년 동기와 견줬을 때 매출은 7.2%, 영업이익은 28.6% 늘어난 수준이다. 핵심 사업 부문인 ETC(전문의약품)와 보툴리눔 톡신 성과가 실적 개선 요인으로 언급된다.

ETC 중에선 고마진 제품인 위식도역류질환 치료제 펙수클루와 당뇨병약 엔블로의 매출 상승이 기대된다. 올 1분기 펙수클루와 엔블로 매출은 전년 동기보다 각각 약 49.2%(181억→270억원 안팎), 29.6%가량(27억→35억원 안팎) 성장할 것으로 증권가는 예상했다. P-CAB(칼륨 경쟁적 위산 분비 억제제) 계열인 펙수클루는 기존 PPI(프로톤 펌프 저해제) 제제의 단점인 느린 약효, 낮은 복용 편의성 등을 개선해 시장에서 성장을 이어가는 중이다. 엔블로는 아직 매출 규모가 비교적 작지만 우수한 혈당 강하 효과를 바탕으로 주목받고 있다.

보툴리눔 톡신 나보타도 대웅제약 매출 상승에 기여할 것으로 보인다. 증권가가 전망한 올 1분기 나보타 매출은 450억원 안팎이다. 전년도 같은 기간(372억원)보다 21.0%가량 높다. 나보타는 미국 미용 톡신 시장 점유율 2위(13%)를 기록하는 등 해외 위주로 사업을 펼치고 있다. 지난 1월엔 중동 최대 시장인 사우디아라비아에 출시되며 영역을 넓혔다. 올 1분기 나보타 수출 물량 일부가 2분기로 이연되겠으나 매출 확대에는 문제가 없을 것으로 예상된다.

━

성장세에도 아쉬운 주가… 증권가 분위기는 '긍정'━

실적 개선 전망이 주가에는 반영되지 않고 있다는 점은 문제다. 대웅제약 주가는 이날 오후 2시15분 장중 13만원 안팎을 기록했다. 지난해 10월15일 기록한 52주 최고가(16만4400원)보다 20.9% 하락했다. 대웅제약 PER(주가수익비율)은 61.0배로 동일업종 평균(81.4배)을 밑도는 등 저평가받고 있다.

2023년 2월 메디톡스와 보툴리눔 톡신 관련 소송 1심에서 부분 패소한 게 대웅제약 저평가 원인으로 언급된다. 같은 해 3월 항소를 제기했으나 1심 판결을 받는 데 약 6년 소요된 점을 고려하면 항소심 판결도 장기간 이어질 가능성이 크다. 이희영 대신증권 연구원은 지난해 말 리포트를 통해 "(대웅제약은) 안정적인 성장세에도 불구하고 소송 리스크가 부각돼 장기간 투자자들에게 소외됐다"고 분석했다.

증권가는 대웅제약이 주가 저평가 우려를 털어낼 수 있을 것으로 전망했다. 이달 공개된 총 7건의 증권사 리포트(SK·한국투자·BNK투자·다올투자·키움·LS·교보)는 대웅제약 목표가를 18만~21만원으로 설정했다. 전날 종가(13만원)보다 38.5~61.5% 높다. 투자 의견의 경우 모두 '매수'(Buy)를 제시했다.

신민수 키움증권 연구원은 대웅제약에 대해 "실적 모멘텀이 기다리고 있는 것에 비해 저평가돼 있다"며 "비중 확대 매력도가 높다고 판단한다"고 분석했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>