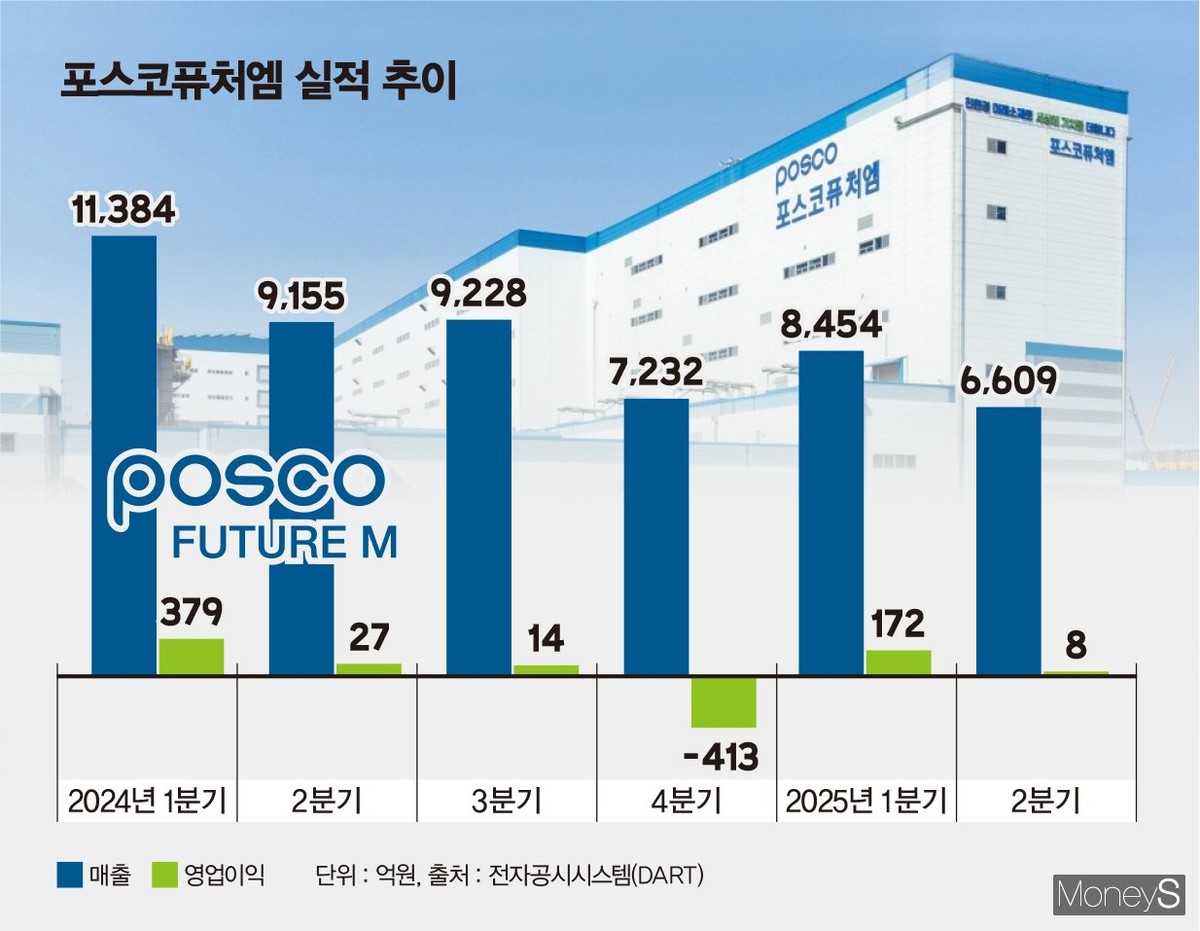

포스코퓨처엠은 올해 2분기 연결기준 매출액 6609억원, 영업이익은 8억원을 기록했다고 18일 공시했다. 전년 동기 대비 매출은 27.8% 감소했고 영업이익은 70.4% 줄었다. 당기순이익은 -355억원을 기록하며 지난 1분기 489억원의 흑자에서 적자로 전환됐다.

실적 부진의 핵심 원인은 단연 에너지소재 부문에 있다. 에너지소재 부문은 매출액 3154억원을 기록, 지난해와 견줘 2779억원(약 46.8%) 급감했다.

에너지소재 사업의 주력인 양극재 매출은 2731억원으로 지난해 같은 기간(5430억원) 대비 절반 수준에 그쳤다. 하이니켈(High-Ni) 양극재의 전방 수요 둔화로 판매량이 급격히 감소했으며 이로 인한 생산 공장 가동률 하락이 수익성 악화에 직접적인 영향을 미쳤다.

원재료 가격 하락으로 인한 평가 손실이 손익에 악영향을 미쳤다. 재고자산의 장부가액이 현행 시장가치보다 높아지면서 평가 손실을 반영한 것이다. 주요 원재료인 탄산리튬 가격은 2022년 고점을 찍은 후 지속해서 하락해 반등하지 못하고 있다. 니켈과 코발트 역시 마찬가지다. 이러한 원자재 가격 하락은 양극재 판매가에도 영향을 미쳐 매출액 감소에 기여했을 것으로 분석된다.

음극재 사업은 상대적으로 선방했으나 전체 수익성 개선에는 역부족이었다. 음극재 매출은 전 분기 대비 소폭 증가했지만 수익성을 완전히 회복하지 못했다. 해외 고객사 위주로 천연흑연 음극재 판매량이 전 분기 대비 증가한 것은 긍정적이지만 양극재의 실적 악화 규모가 커 전체적인 적자를 막기에는 한계가 있었다.

에너지소재 부문의 영업이익률은 -8.1%를 기록했다. 포스코퓨처엠은 지난 1분기 0.5%로 흑자 전환했으나 1개 분기 만에 적자 폭을 키웠다. 지난해 2분기(4.6%)와 비교해도 적자 전환했다.

에너지소재 부문의 부진 속에서도 기초소재 부문은 견조한 실적을 기록하며 회사 전체의 하락 폭을 방어했다. 기초소재 부문은 2분기 매출액 3455억원, 영업이익 263억원을 기록하며 전 분기 대비 개선된 실적을 보였다.

내화물·플랜트 사업은 포스코(POSCO)의 보수 및 신설 공사 물량 증가에 힘입어 매출이 확대됐고 정비비 절감 노력 또한 수익성 개선에 기여했다. 라임화성 부문 역시 라임 판매량 증가와 단가 인상 효과가 반영됐으며 연료 원단위 개선에 따른 비용 절감 효과가 수익성 향상으로 이어졌다. 기초소재 부문의 영업이익률은 7.6%를 기록하며 회사 전체 평균 수익성을 견인했다.

실적 부진과 함께 재무 건전성에도 부담이 가중된 것으로 나타났다. 대규모 투자로 인한 차입금 증가는 이미 예상된 부분이었으나 수익성 악화와 맞물려 재무 부담이 커졌다.

총차입금은 4조147억원으로 1분기 대비 3612억원 증가했으며 순차입금 또한 3조6050억원으로 1분기 대비 4114억원 늘었다. 순차입금 비율은 1분기 93.9%에서 2분기 111.2%로 상승했으며 부채비율은 139.8%에서 150.6%로 올랐다.

하반기 실적은 상반기 대비 개선될 전망이다. 실적 반등을 위해서는 글로벌 전기차 시장의 회복과 함께 양극재 판매량 증대, 재고 효율화 및 원가 경쟁력 확보가 중요하다. 특히 고수익 하이니켈 양극재의 수요 회복 여부가 관건이 될 전망이다.

포스코퓨처엠 관계자는 "에너지소재사업은 재고 평가손실 및 광양 전구체 공장의 초기 가동 비용 반영으로 수익성이 악화했다"며 "하반기에는 전구체 공장 본격 양산체제로 가동률 향상되면서 수익성이 개선될 것"이라고 밝혔다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>