온코닉 앞세운 제일약품, 체질 개선으로 흑자전환 '성큼'

상품 매출 비중 69%… 의존 구조 한계

온코닉테라퓨틱스, 매출 전망치 54% 상향 조정

곽선우 기자

4,521

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

제일약품이 신약개발 자회사 온코닉테라퓨틱스를 앞세워 체질 개선에 속도를 내고 있다. 기존 상품 매출 중심 수익 구조의 한계를 넘기 위한 전략이다. 회사는 온코닉테라퓨틱스가 향후 제일약품 흑자전환을 주도할 것으로 기대하고 있다.

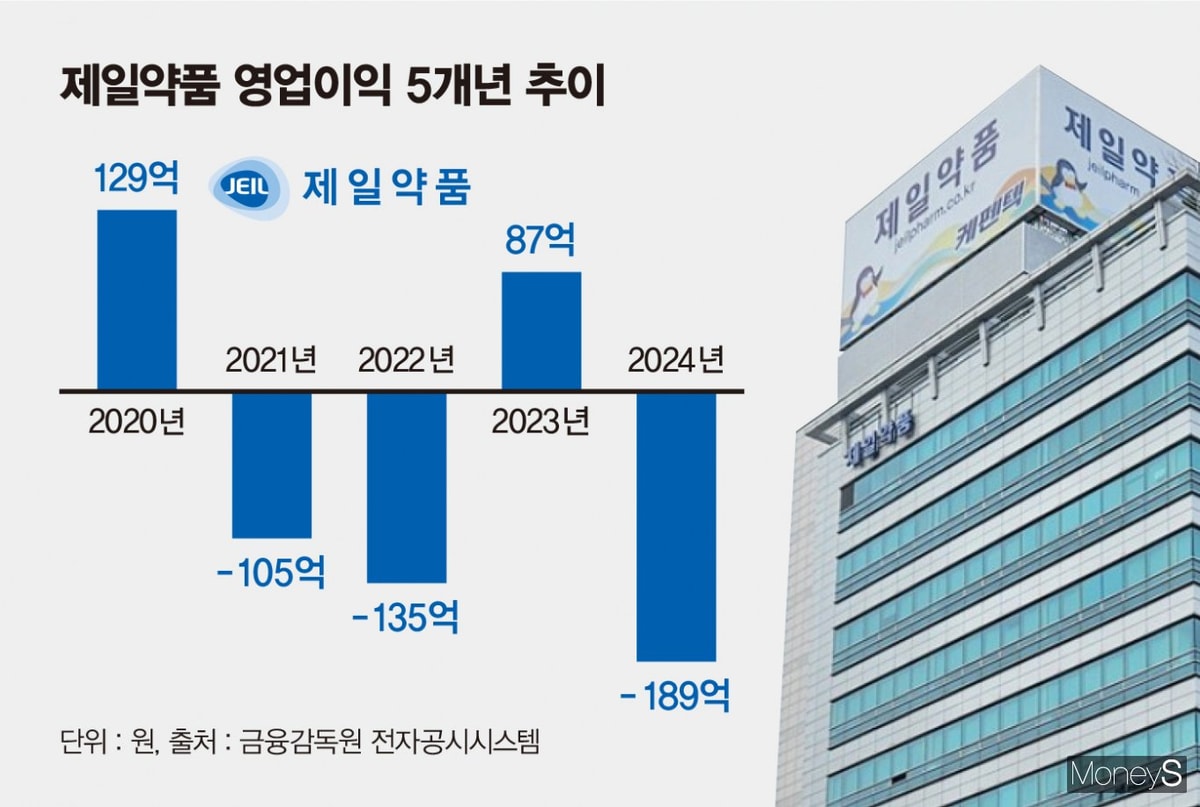

16일 금융감독원 전자공시시스템에 따르면 제일약품은 지난해 매출 7045억원, 영업손실 189억원을 기록했다. 전년과 비교했을 때 매출은 3.0% 줄고 적자 전환됐다. 지난해 10월 출시한 신약 자큐보(성분명 자스타프라잔)의 마케팅 비용으로 판매비와 관리비(판관비)가 증가하며 수익성이 악화한 탓이다. 지난해 제일약품의 판관비는 1964억원으로 전년 대비 11.9% 늘었다.

제일약품은 도입상품 판매 의존도가 높아 수익성을 내기 어려운 구조다. 지난해 전체 매출 중 상품 매출이 차지하는 비중은 68.9%에 달했다. 도입상품은 자체 생산이 아닌 외부 제약사로부터 들여와 판매하는 의약품으로 매출원가율이 높아 이익률이 낮다. 기존 수익모델의 한계를 인식한 제일약품은 신약개발 자회사 온코닉테라퓨틱스(지분 46.3%)를 통해 신약개발 제약사로 체질을 개선하고 안정적인 수익성 기반 확보에 나서고 있다.

온코닉 통해 신약개발 집중… 수익구조 개선 '총력'

|

제일약품은 온코닉테라퓨틱스가 개발한 신약 자큐보를 앞세워 본격적인 실적 개선을 노릴 계획이다. 자큐보는 지난해 말 기준 매출 148억원을 기록했다. 제일약품은 자큐보 매출 목표를 ▲2025년 162억원 ▲2026년 401억원 ▲2027년 577억원 등으로 설정했다. 최근 온코닉테라퓨틱스는 자큐보의 국내외 성장세에 힘입어 올해 매출 전망치를 162억원에서 53.7% 증가한 249억원으로 상향 조정했다. 영업손실은 네수파립 개발 가속화에 따른 R&D(연구·개발) 투자 증가 영향으로 같은 기간 34억원에서 54억원으로 수정됐다. 흑자 전환의 경우 내년에 가능할 것으로 회사는 예상하고 있다.

자큐보는 국내에서 세 번째 P-CAB(칼륨 경쟁적 위산분비 억제제) 계열 신약이다. P-CAB 기전 치료제 후발주자인 만큼 제형과 적응증 확장을 통해 경쟁력을 빠르게 강화하는 데 중점을 두고 있다. 온코닉테라퓨틱스는 이달 초 식품의약품안전처에 자큐보 구강붕해정(ODT) 제형 허가 신청을 마쳤다. 지난 1월에는 자큐보 위궤양 치료제 적응증으로 임상 3상을 마치고 추가 허가 심사가 진행 중이다. 중국에서는 경구형 임상 3상과 주사제형 임상 1상도 진행되고 있다.

온코닉테라퓨틱스는 기술이전으로도 수익을 창출하고 있다. 2023년 중국 파트너사 리브존제약에 자스타프라잔(제품명 자큐보정)의 중화권 내 개발·허가·생산·상업화에 대한 독점 기술이전 계약을 체결했다. 계약 규모는 계약금 1500만달러(약 200억원)를 포함해 총 1억2750만달러(약 1650억원)이다. 온코닉테라퓨틱스는 지난 2월 리브존제약으로부터 300만달러(약 43억7400만원)의 마일스톤을 수령한 데 이어 지난달 양산기술 이전 완료에 따른 추가 마일스톤 150만달러(약 21억8700만원)를 청구한 상태다. 향후 멕시코·남미 및 동남아 지역과도 추가 기술이전 계약을 추진하며 21개국 진출을 가시화하고 있다.

제일약품 관계자는 "온코닉테라퓨틱스를 통해 R&D를 강화해 신약개발 중심의 기업으로 도약하고 자체 개발 제품을 통해 지속 가능한 수익을 창출할 것"이라며 "올해는 신약 자큐보를 중심으로 수익성 개선에 나설 계획"이라고 말했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

곽선우 기자