한미약품, 김재교 체제 첫 성적표 '선방'… 중장기 전략도 주목

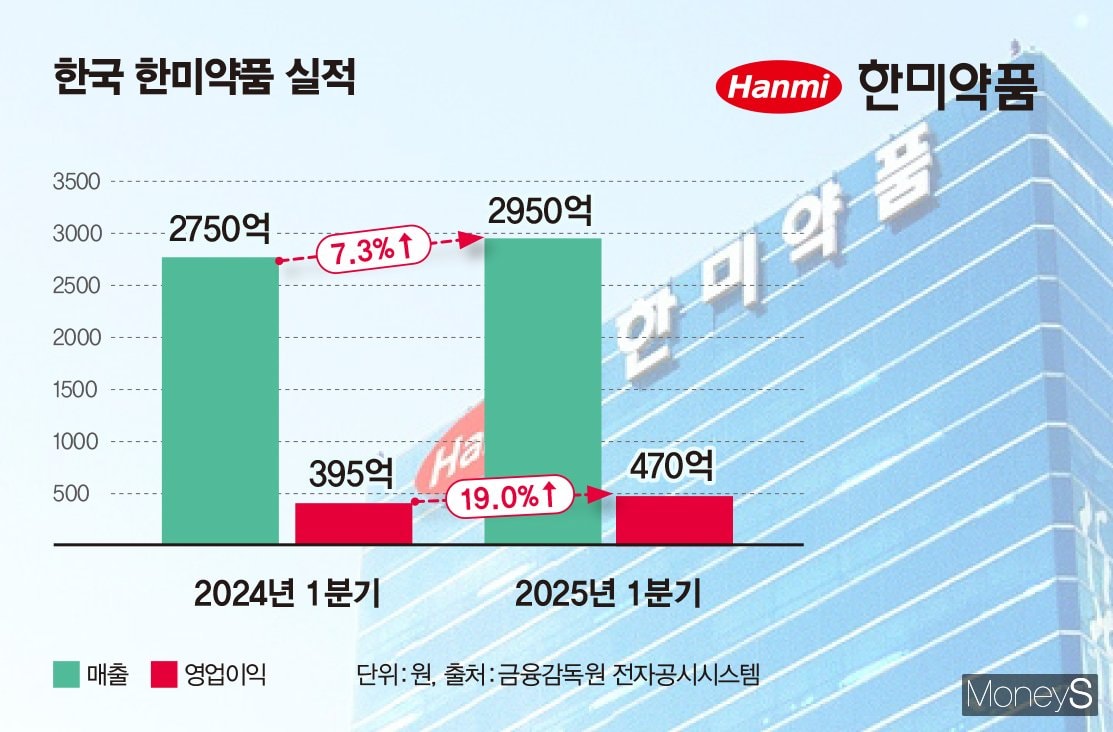

한국 한미약품 1분기 매출·영업이익 각각 7.3%·19.0% 증가

1분기 R&D 누적 투자금 553억원... 전년 대비 18.7% 증가

곽선우 기자

3,295

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

한미약품이 전문경영인 김재교 대표 체제에서 첫 분기 성적표를 내놨다. 연결 기준으론 해외 자회사의 여파로 매출이 소폭 감소했지만 한국 한미약품의 별도 실적은 성장세를 기록했다. R&D(연구·개발) 투자 확대와 신약 파이프라인 성과가 중장기 전략의 핵심으로 부상하며 향후 실적 기대감을 키우고 있다.

2일 금융감독원 전자공시시스템에 따르면 한국 한미약품(별도 기준)은 올해 1분기 매출 2950억원, 영업이익 470억원으로 전년 동기 대비 각각 7.3%, 19.0% 증가했다. 같은 기간 수출은 682억원으로 46.7% 증가하며 호조를 보였다. 미국 머크(MSD)의 대사 이상 지방간염(MASH) 신약 후보물질 에피노페그듀타이드 임상용 제품 공급이 확대된 결과다.

다만 연결기준 실적은 역성장했다. 한미약품은 1분기 연결 기준 매출 3909억원, 영업이익 590억원으로 전년 동기 대비 각각 3.2%, 23.0% 감소했다. 자회사 북경 한미약품의 경영 정상화에 따른 일시적 영향이라는 설명이다. 같은 기간 북경 한미약품 매출은 965억원, 영업이익은 113억원이다. 전년 동기 대비 매출과 영업이익이 각각 24.4%, 70.1% 감소했다.

김 대표 체제 구축 후 첫 시험대… R&D 성과 윤곽

|

김 대표는 한미약품이 1년여간의 경영권 분쟁을 마무리한 뒤 선진 거버넌스 체제로의 전환을 선언하며 자리에 오른 첫 인물로, 업계의 관심이 집중된 상태다. 그는 선임 후 한달여 만에 과감한 조직 개편을 단행하고 한미사이언스에 기획전략본부와 이노베이션본부를 신설했다. 기획전략본부는 그룹 차원의 중장기 전략 수립과 신성장 동력을 발굴하고 이노베이션본부는 오픈 이노베이션(개방형 혁신)과 특허사용 계약 전략, 내부 기술의 글로벌 사업화 전략 등을 담당한다.

오픈 이노베이션 강화에 방점을 둔 김 대표는 R&D 투자 확대 등 중장기 전략에 힘을 쏟는 모습이다. 올 1분기 R&D 누적 투자금액은 553억원으로 매출 대비 14.1%를 기록했다. 이는 전년 동기(11.5%) 대비 2.6%포인트 증가한 수치로, R&D 중심 경영 기조가 더욱 뚜렷해졌다는 평가다.

연구개발 성과도 가시화되고 있다. 지난달 말 미국 시카고에서 열린 미국암연구학회(AACR 2025)에서 한미약품은 국내 제약사 중 최다인 11건의 연구 성과를 발표했다. 이 가운데 선택적 HER2(인간 상피세포 성장인자 수용체 2형) 저해제 HM100714는 기존 치료제에 내성을 보이는 암세포와 뇌로 전이된 암세포에 치료 효과를 입증해 주목받았다. 현재 일본 유방암 치료제 엔허투가 뇌 전이 환자 치료에서 성과를 내지 못해 HM100714에 대한 시장 기대감이 커지고 있다. 이 외에 비만, 비알코올성 지방간염(NASH), 면역항암 등 다양한 파이프라인을 통한 치료 영역 확장도 확인됐다.

하반기에는 GLP-1(글루카곤 유사 펩타이드-1) 계열 비만 치료제 에페글레나타이드의 글로벌 임상 3상 결과 발표가 예정돼 있다. 업계에서는 의약품 파이프라인의 성과와 기술수출 여부가 한미약품의 실적 반등과 중장기 성장세의 바로미터가 될 것으로 보고 있다.

이명선 DB증권 연구원은 "국내에서 가장 빠른 상용화가 기대되는 비만 치료제 에페글레나타이드는 하반기 임상 3상 종료 후 결과 발표할 예정인데 빠르면 올 4분기 신약 신청도 기대되는 상황"이라며 "그 외 비만 파이프라인은 오는 6월 미국당뇨병학회(ADA) 등에서 임상 결과를 발표하는 등 하반기로 갈수록 R&D 이벤트도 풍부할 것으로 예상된다"고 전망했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

곽선우 기자