밸류업지수 편출·불성실공시… 콜마비앤에이치 윤여원 사면초가

[S리포트-콜마, 핏줄보다 주주] ③단독대표 체제 첫해 내외부 '제동'

황정원 기자

1,625

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

콜마홀딩스가 지주사로서 콜마비앤에이치에 실적 부진과 주가 하락에 대한 책임을 물어 이사회 개편을 요구하고 나섰다. 재계는 가족보다 주주가치 제고를 내세운 윤상현 콜마홀딩스 부회장의 결단으로 본다. 윤 부회장의 동생인 윤여원 콜마비앤에이치 사장은 연내 실적 턴어라운드를 강조하며 각을 세우고 있다.

|

콜마홀딩스와 콜마비앤에이치의 경영권 갈등이 법정 공방으로 이어지면서 콜마비앤에이치가 연간 실적 전망을 공시하며 반등을 꾀하고 있다. 다만 윤여원 대표 취임 후 4년간 실적 하락이 지속된 데다 최근 불성실공시법인 지정이 예고되는 등 악재가 겹치면서 윤 대표의 리더십이 도마 위에 올랐다.

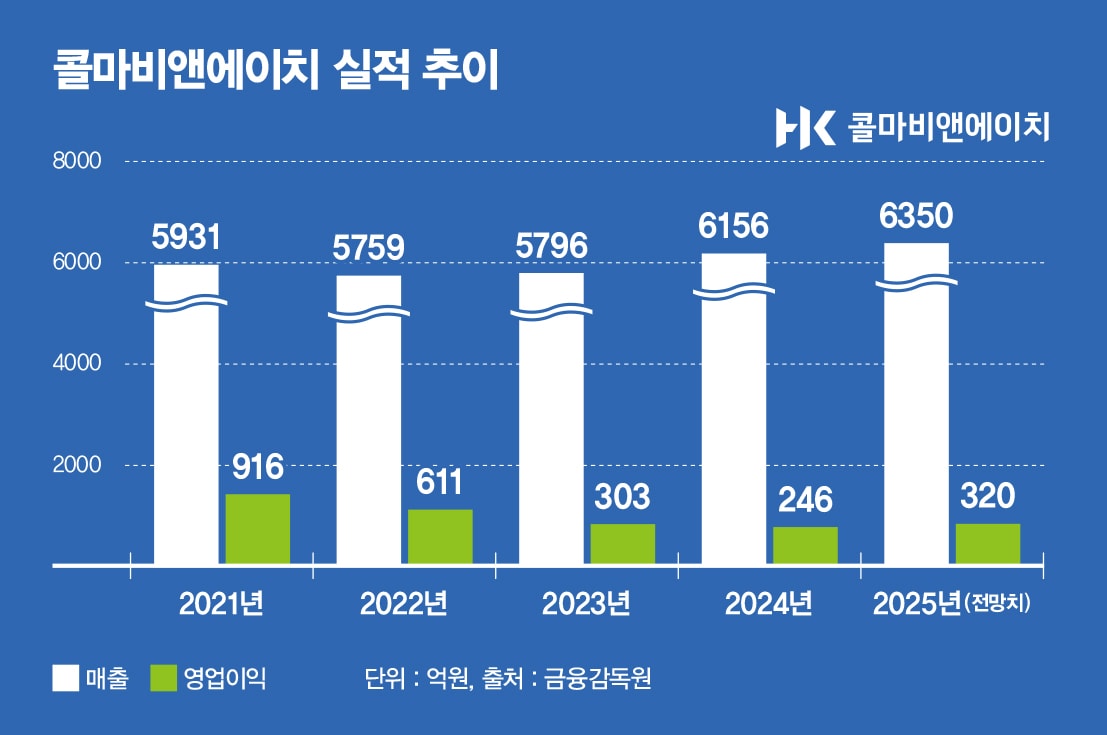

윤 사장은 2020년 콜마비앤에이치 공동대표에 올랐고 2024년 1월 단독대표가 됐다. 콜마비앤에이치는 그가 수장이 된 이후 여러 요인으로 수익성이 지속해서 하락하고 있다. 콜마비앤에이치의 영업이익은 2020년 최대치인 1092억원을 기록한 이래 ▲2021년 916억원 ▲2022년 611억원 ▲2023년 303억원 ▲2024년 246억원을 기록했다. 올해 1분기 영업이익은 36억원으로 전년 동기 대비 62.5% 감소했다. 윤 대표 체제 아래 영업이익률은 2020년 18.0%에서 올해 1분기 4.0%까지 하락했다.

|

수익성 하락의 주된 원인 중 하나는 윤 사장이 핵심 신사업으로 야심 차게 출범시킨 콜마생활건강이다. 이 사업은 올해 1분기 기준 누적 적자 100억원 이상을 기록하며 자본잠식 상태에 빠져 있다.

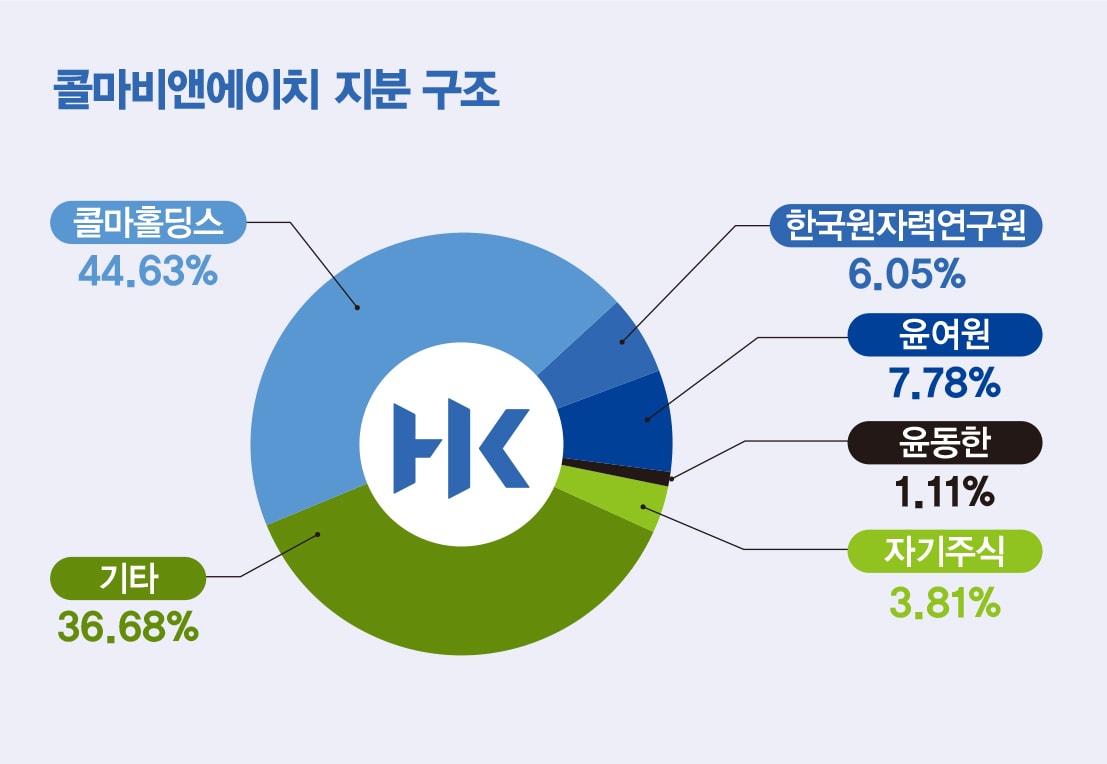

이런 상황 속에서 윤 사장의 연봉은 꾸준히 올라 논란이 됐다. 2022년 7억1000만원, 2023년 12억9000만원, 2024년 17억8000만원을 수령했다. 콜마비앤에이치 소액주주들은 윤 사장에 대해 불만을 쏟아내고 있다. 윤 사장이 보유한 콜마비앤에이치 주식은 7.78%인 반면 소액주주 비중은 36.68%에 이른다.

경영권 갈등 속 불성실공시법인 지정 예고

|

영업이익이 감소하면서 주가도 함께 내리막을 걸었다. 콜마비앤에이치 주가는 코로나19로 실적 최고치를 찍던 2020년 8월 7만2900원까지 올랐지만 올 초 1만1030원까지 떨어졌다. 윤 사장 취임 후 주가가 고점 대비 84.9% 하락한 것이다. 주가 하락은 시가총액 감소로 이어져 지난 5월26일에는 코리아밸류업지수에서도 편출됐다. 한국거래소는 편출 이유에 대해 '시가총액 미달'이라고 밝혔다.

콜마홀딩스의 제동 이후 여론이 악화하자 콜마비앤에이치는 4월 잠정 실적과 연간 실적 전망을 공시하며 진화에 나섰다. 4월 콜마비앤에이치는 별도기준 매출 445억원, 영업이익 36억원을 기록했다. 이는 전년 동월 대비 각각 7%, 50% 늘어난 수치로 4월 한달 영업이익이 1분기 전체 영업이익과 맞먹는 수준이다.

연간 실적 전망치는 더 긍정적이다. 콜마비앤에이치는 지난달 27일 공시를 통해 올해 매출 6350억원, 영업이익 320억~350억원이 예상된다고 밝혔다. 이는 지난해 매출 6156억원, 영업이익 246억원 대비 각각 3.2%, 30.1% 증가한 목표치다. 회사 측은 실적 반등을 전망하며 ▲신규 제형 및 원료 매출 증가 ▲군납 등 새로운 유통채널 확대 ▲헤일리온코리아의 안정적인 성장과 글로벌 파트너사의 확대 ▲대형 고객사의 ODM 제품 현지 유통 본격화 등을 이유로 들었다.

윤 사장의 노력에도 콜마비앤에이치를 둘러싼 외부 상황은 좋지 않게 흘러가고 있다. 밸류업 편출에 이어 지난 5일 한국거래소는 콜마비앤에이치에 대해 공시 불이행 2건을 사유로 불성실공시법인 지정을 예고했다. 지난달 7일 발생한 경영권 분쟁 소송(소송 등의 제기·신청) 관련 내용을 9일 지연 공시했고 같은달 15일 사유가 발생한 연결재무제표 기준 영업실적 전망(공정공시)에 대해서도 27일에 지연 공시했다. 한국거래소는 다음 달 1일까지 콜마비앤에이치의 불성실공시법인 지정 여부를 최종 결정할 예정이다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

황정원 기자

세상을 행복하게 하는 뉴스를 전합니다.