조선 빅3, 올해 2분기도 순풍… 합산 영업익 2.7배 '껑충'

고부가 LNG선 중심 수주 본격 실적 반영… 연간 합산 영업익 전망치 5.4조 달해

최유빈 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

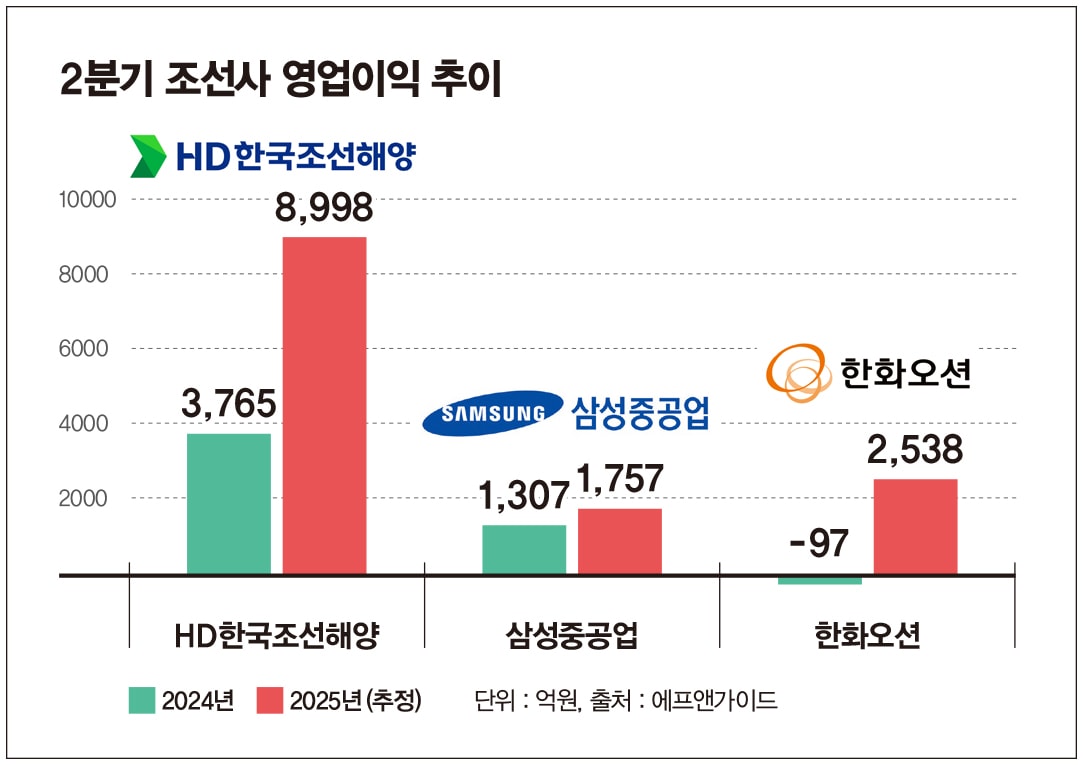

K조선이 올해 2분기에도 호실적을 이어갔다. 조선 빅3(HD한국조선해양·삼성중공업·한화오션)의 2분기 합산 영업이익은 지난해보다 2.7배 늘어난 1조3000억원을 돌파할 전망이다. 고부가가치 선박 위주의 수주잔고 효과가 본격적으로 반영되면서 안정적인 이익 창출 기반을 확보한 결과다.

8일 금융정보기업 에프앤가이드에 따르면 조선 빅3의 2분기 합산 영업이익은 1조3293억원으로 전망된다. HD한국조선해양은 2분기 영업이익이 전년보다 139% 는 8998억원으로 추산돼 가장 큰 상승폭을 기록할 것으로 보인다. 삼성중공업도 지난해 같은 기간보다 34% 증가한 1757억원의 영업이익을 거둘 것으로 예상된다. 지난해 97억원의 영업손실을 기록했던 한화오션은 올해 2분기 2538억원의 흑자로 전환할 것으로 전망된다.

4년간 이어진 슈퍼 사이클급 발주 랠리가 올해 들어 다소 숨 고르기에 들어갔지만 국내 조선업계는 여전히 양호한 수준의 수익성을 유지하고 있다. 액화천연가스(LNG) 운반선과 초대형 컨테이너선 등 고부가 선종 중심의 수주잔고를 기반으로 이익 개선을 이어가고 있다. 반복 건조에 따른 생산성 향상 효과로 고정비 부담도 줄었다.

국내 조선 3사는 2021년 이후 상승세를 이어온 신조선가를 바탕으로 실적 개선에 성공했다. 낮은 선가로 수주한 물량이 수익성 악화의 원인이었지만 이후 고선가 수주가 확대되면서 이익구조가 근본적으로 개선됐다는 평가다. 조선 빅3의 합산 분기 영업이익률은 올해 1분기 10.0%로, 지난해 같은 기간(2.9%)보다 7%포인트 이상 올랐다.

|

선종별로 보면 LNG선 부문에서는 국내 조선사의 경쟁력이 여전히 뚜렷하다. 글로벌 LNG선 발주 시장에서 한국 조선사의 점유율은 70% 수준을 꾸준히 유지하고 있다. 반면 상대적으로 기술 난도가 낮은 친환경 컨테이너선 부문에서는 중국 조선소의 약진이 거세다. 8000TEU급 이상 친환경 컨테이너선 시장에서 중국 조선소 점유율이 74%에 달하는 것으로 집계됐다. 중국의 설비(CAPA) 확장과 자국 발주 물량 덕분에 경쟁력이 크게 강화됐다는 분석이다.

조선사들은 이미 확보한 수주잔고를 바탕으로 수익성 개선세가 지속될 전망이다. 발주 감소가 길어질 경우 일부 선종의 선가가 추가로 하락할 가능성이 있지만 이미 쌓아둔 고부가 수주잔고 덕분에 단기적으로는 큰 실적 타격이 없다는 설명이다.

연간으로도 실적 성장세는 뚜렷하다. HD한국조선해양의 연간 영업이익 전망치는 3조6275억원으로 전년(1조4341억원) 대비 153% 증가할 것으로 예상된다. 삼성중공업과 한화오션의 올해 영업이익은 7296억원, 1조366억원을 각각 기록해 2024년보다 45%, 336% 늘어날 것으로 관측된다. 3사의 합산 영업이익 전망치는 약 5조4000억원에 달한다.

환율 변동은 리스크 요인이다. 조선업계 관계자들은 최근 원/달러 환율이 약세로 돌아선 점을 주목하고 있다. 달러 매출 비중이 큰 조선업 특성상 원화 강세는 수익성 둔화로 이어질 수 있어서다. 올해 상반기 원/달러 환율은 2024년 말 1470원에서 6월 말 1354원까지 하락했다. 주요 조선사들이 헤지를 통해 리스크를 관리하고 있지만 환율이 추가로 떨어지면 실적이 약화할 가능성이 있다.

한국신용평가는 조선업 정기평가 보고서에서 "국내 주요 조선사는 여전히 양호한 수준의 신규 수주를 기록하고 있으며 기 수주잔고에 기반한 실적 개선 추세는 지속될 전망"이라고 밝혔다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

최유빈 기자