제일약품 '상품→제품' 체질 개선… 자큐보 키우고 네수파립 방점

자큐보, 상반기 매출 255억원… 단일 제품 최대

제품 비중 커지자 수익성 개선… 매출 줄어도 '흑자 전환'

네수파립 임상 2상 추진… 시장 조기 진출 기대감

김동욱 기자

3,087

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

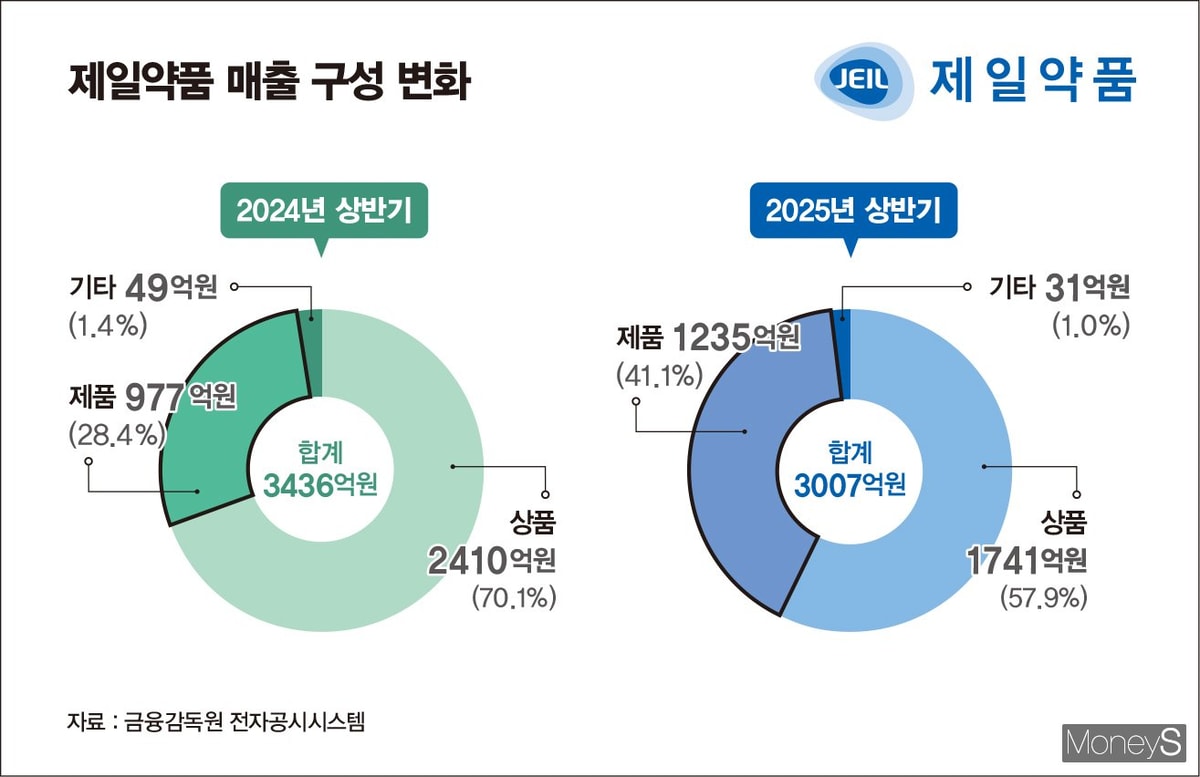

상품 위주로 사업을 펼쳐온 제일약품이 제품 비중을 확대하며 체질 개선을 시도하고 있다. 자회사 온코닉테라퓨틱스를 통해 위식도역류질환 치료제 자큐보를 신약으로 출시한 제일약품은 항암제 네수파립으로 추가 성과를 내겠다는 목표다.

2일 업계에 따르면 제일약품은 올 상반기 전체 매출(3007억원)의 41.1%(1235억원)가 제품에서 나왔다. 전년 동기(28.4%) 대비 12.7%포인트 상승이다. 상품 비중은 같은 기간 12.2%포인트(70.1→57.9%) 축소됐다. 외부에서 도입한 상품의 영향력이 줄고 자체 역량을 기반으로 시장에 내놓은 제품의 비중이 늘면서 사업이 안정화되고 있다는 평가다.

제일약품이 제품 비중을 늘릴 수 있었던 배경에는 자큐보가 자리한다. 지난해 10월 출시된 자큐보의 올 상반기 매출은 255억원에 달한다. 출시된 지 1년도 채 되지 않은 상황에서 단일 제품 중 가장 큰 매출을 올렸다. 올 상반기 제일약품의 주요 제품의 매출 비중은 ▲자큐보 8.5% ▲리피토플러스(고지혈증 치료제) 5.3% ▲로제듀오(고콜레스테롤혈증 치료제) 3.8% 등이다.

P-CAB(칼륨 경쟁적 위산분비 억제제) 계열 위식도역류질환 치료제 후발주자인 자큐보는 뛰어난 효능을 기반으로 빠르게 성장하고 있다. 자큐보는 복용 후 1시간 이내에 효능이 발현하는 게 특징이다. 낮은 용량으로도 높은 치료 효과를 기대할 수 있고 우수한 야간 위산 조절 능력도 보유했다. 자큐보는 앞서 출시된 P-CAB 계열 위식도역류질환 치료제 케이캡·펙수클루와 함께 이전 세대 치료제(PPI·프로톤 펌프 억제제 계열)의 점유율을 뺏어오고 있다.

제품 위주로 실속 챙겼다… 자큐보 다음은 네수파립

|

제일약품의 제품 비중 확대는 수익성 개선으로 이어졌다. 제일약품은 올 상반기 매출 3007억원, 영업이익 103억원을 거뒀다. 전년도 상반기와 견줬을 때 매출은 12.5% 줄었지만 영업손익은 흑자 전환됐다. 상품보다 마진율이 높은 제품이 활약한 덕분이 매출 감소에도 수익성을 챙기는 데 성공했다. 제일약품은 지난해 상반기 매출 3436억원, 영업손실 173억원을 기록했다.

자큐보에 이어 제일약품 제품 비중 확대를 이끌 신약으로는 네수파립이 언급된다. 네수파립은 진행성·전이성 췌장암을 대상으로 개발 중인 차세대 합성치사 이중표적 항암신약 후보물질이다. 식품의약품안전처(식약처) IND(임상시험계획) 제출 등 임상 2상 개시를 위한 작업이 지난달부터 본격화됐다. 제일약품 자회사 온코닉테라퓨틱스는 네수파립 개발 효율성을 높이기 위해 미국 식품의약국(FDA) 희귀의약품 신속승인제도를 활용한 글로벌 임상프로그램도 준비하고 있다.

네수파립은 규제기관으로부터 임상 성공 가능성과 기술적 우수성을 인정받았다. FDA와 식약처로부터 희귀의약품으로 지정된 게 대표 사례다. 희귀의약품 지정은 치료 옵션이 제한된 난치성 희귀질환 환자를 위한 신약 개발을 촉진하는 제도다. 신속심사승인, 2상 임상 결과 기반 조건부 허가 등의 혜택을 받을 수 있다. 이를 통해 글로벌 시장 조기 진출이 가능할 것으로 기대된다.

한승연·박혜성 NH투자증권 연구원은 "제일약품 산하 신약 개발 전문기업 온코닉테라퓨틱스는 자큐보를 이을 차세대 신약으로 네수파립 임상 2상 개발 중"이라며 "네수파립은 1세대 파프 억제제의 한계를 극복하기 위해 탄키라제를 동시에 저해하는 이중 저해 기전의 합성치사 파이프라인"이라고 설명했다. 그러면서 "췌장암, 자궁내막암, 난소암, 위암 등 4가지 적응증에서 2상을 진행 중이거나 진입할 예정"이라며 "적응증 확장과 우수한 효능이 기대된다"고 덧붙였다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김동욱 기자

안녕하세요 머니S 산업 1부 재계팀 김동욱 기자입니다.