/제공=금융감독원

질병이나 치료사실을 미리 알리지 않았다는 이유로 보험사가 일방적으로 계약을 해지하거나 변경하는 불합리한 관행에 제동이 걸렸다.

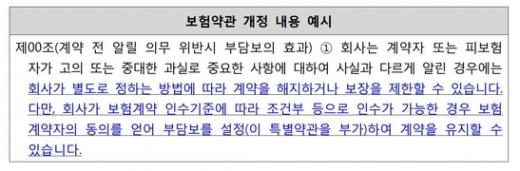

금융감독원은 보험약관을 개정해 고지의무 위반 시 보험계약의 변경 및 보험계약자의 동의 근거를 명확히 규정하고 안내절차를 강화토록 개선한다고 11일 밝혔다.

금감원에 따르면 지난해 4월부터 1년간 고지의무 위반에 따른 보험계약 해지 또는 변경으로 접수된 민원은 887건에 달했다. 특히 과거 병력을 알리지 않았다는 이유로 보험사가 병력과 관련성이 없는 신체 부위 또는 질병까지 보장범위에서 제외하거나 계약 전부를 해지하는 사례가 파다했다.

한 보험사는 일부 보장 제외, 보험금 삭감 등의 방식으로 조건부 인수가 가능하다고 안내해놓고 가입자가 암 등의 중증으로 보험금을 청구하자 경미한 질병을 고지하지 않았다며 계약을 해지했다. 발바닥 신경종 제거수술을 받았다는 이유로 발뿐만 아니라 다리 전체를 보장범위에서 제외한 보험사도 있었다.

이 같은 사례를 막기 위해 금감원은 고지의무 위반 병력과 관련이 있는 경우에만 보장에서 제외하고 계약 해지여부 결정은 보험계약 체결시 적용한 보험계약 인수기준을 따르도록 보험사에 지시했다.

하지만 가입자도 고지의무를 위반하면 불이익을 받을 수 있다는 사실을 유념해야 한다. 과실비율에 따라 합의보상을 하는 자동차보험과 달리 대부분의 보험 상품은 사고발생시 치료비 규모와 상관없이 계약체결시 보상하기로 약정한 금액만 보험금으로 지급하기 때문이다.

무엇보다 가입자의 귀책사유가 발생하면 보험사는 계약을 해지하거나 변경하는 식으로 패널티를 부여할 수 있다는 점을 염두에 둬야 한다. 보험사는 과거 병력이나 직업 등을 피보험자가 알려야 할 중요한 사항이라 보고 보험계약 체결시 청약서에 질문란을 두고 고지할 사항을 열거한다.

금감원 관계자는 “상법 및 보험약관에서는 보험계약 청약서 등에서 보험사가 질문하는 사항에 대해 보험가입자가 사실대로 답변하도록 규정하고 있다”며 “따라서 보험가입자가 고지의무를 위반한 경우 보험금 지급 사유가 발생하더라도 보험금 지급이 거절되거나 계약이 해지되는 불이익을 받을 수 있다”고 강조했다. 이어 “보험가입자는 보험사가 보험계약 청약서 등을 통해 질문하는 사항에 대해 스스로 경미한 사항이라고 판단하지 말고 사실대로 답변할 필요가 있다”고 당부했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>