변동형 주담대 금리는 조만간 연 6%를 뛰어넘을 것으로 전망된다. 이렇게 되면 총 대출이자가 대출원금을 뛰어넘는 역전현상이 발생할 것으로 우려된다. 사진은 서울 송파구 롯데월드타워 전망대 서울스카이에서 바라본 아파트 단지의 모습./사진=뉴스1

변동형 주택담보대출(주담대) 금리가 연 5.06%까지 치솟으면서 영끌에 나선 대출자의 이자부담이 커지고 있다.주담대 금리를 끌어올리는 요인은 기본적으로 한국은행의 기준금리. 시장에선 한국은행이 지난 11월에 이어 내년 1월에도 기준금리를 0.25%포인트 올릴 것으로 보고 있다.

이 경우 기준금리는 1.25%로 이에 따른 변동형 주담대 금리는 연 6%를 넘을 것이란 전망이다. 이처럼 대출 금리가 치솟으면서 30년 만기 주담대의 경우 총 대출이자가 대출원금을 뛰어넘는 역전현상이 발생한다.

21일 국민·신한·하나·우리 등 시중 4대 은행의 신규 코픽스(COFIX·자금조달비용지수) 기준 변동형 주담대 금리는 이날 기준 연 3.71~5.06%로 집계됐다. 지난해 말(2.52~4.054%)과 비교해 1년 만에 금리 하단은 1.19%포인트, 상단은 1.006%포인트 뛰었다.

문제는 변동형 주담대 금리가 가파르게 상승함에 따라 연 5%를 웃돌면서 총 대출이자가 대출원금을 뛰어넘는 변곡점 진입을 앞두고 있다는 점이다.

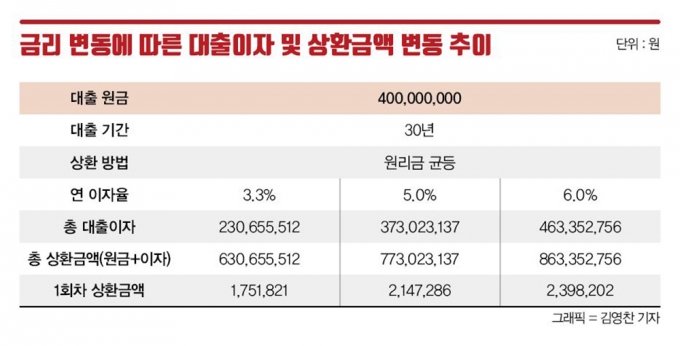

금리 변동에 따른 대출 이자와 상환금액 추이./표=머니S

━

주담대 금리, 5.31% 넘으면… 원금 < 이자━

예를 들어 서울시내 매매가 10억원인 아파트를 구입하기 위해 주택담보인정비율(LTV) 40%까지인 최대 4억원의 주담대(30년 만기·원리금균등상환)를 받았다고 가정해보자. 올 초엔 연 3.3%의 금리를 적용 받아 총 대출이자는 2억3066만원으로 매월 내야 하는 원리금은 175만원이다.하지만 연 5.31%의 금리를 적용하면 월 원리금은 222만원으로 이자만 47만원 늘어난다. 한달 이자 증액분이 수십만원에 그쳐 크지 않은 부담으로 느껴질 수 있지만 총 대출이자로 비교하면 얘기는 달라진다. 5.31%에 따른 총 대출이자는 4억53만원으로 이자만 1억6987만원 늘어난다. 대출 원금은 4억원인데 이자만 4억원가량이 더 붙는다는 얘기다.

금리가 오를수록 이자가 원금을 뛰어넘는 역전현상은 더욱 뚜렷해진다. 한은의 기준금리 인상으로 변동형 주담대 금리가 연 6%로 올랐을 경우 아예 이자가 원금을 훌쩍 뛰어넘는다. 이때 총 대출이자는 4억6335만원으로 원금보다 6000만원 더 많은 이자를 은행에 내야 한다.

집을 사기 위해 은행에서 무리하게 돈을 빌렸다면 금리 인상에 따른 타격을 크게 받을 것으로 우려된다. 주택 구입을 고민하는 직장인 김모씨는 "부동산가격이 내려갈 것이란 전망이 나오는 상황에서 월급쟁이로선 수백만원의 대출 이자를 감당하기가 부담스럽다"며 "집값이 총 이자보다 더 오르면 감당할만 하겠지만 집값이 떨어지면 그대로 손실을 감수해야 돼 고민이 된다"고 말했다.

시중은행 관계자는 "금융당국의 압박으로 예·적금 금리를 대폭 올리다보니 이는 코픽스 상승으로 이어졌고 이는 주담대 금리 상승으로 이어졌다"며 "12월에도 코픽스가 오를 것으로 보여 주담대 상승세는 지속될 것으로 예상된다"고 말했다.

<저작권자 © ‘재테크 경제주간지’ 머니S, 무단전재 및 재배포 금지>