'합병 터널' 빠져나온 셀트리온… 실적도 주가도 '껑충'

올 1분기 매출 35%·영업이익 1521% 증가 전망

셀트리온헬스케어와 합병 1년… 원가율 개선 '속도'

곽선우 기자

7,703

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

셀트리온이 셀트리온헬스케어와의 합병 여파를 털고 올 1분기 실적 반등에 나설 것으로 보인다. 올해 주주환원 정책을 중심으로 한 밸류업(기업가치 제고) 프로그램과 맞물려 주가 상승 기대감도 커지고 있다.

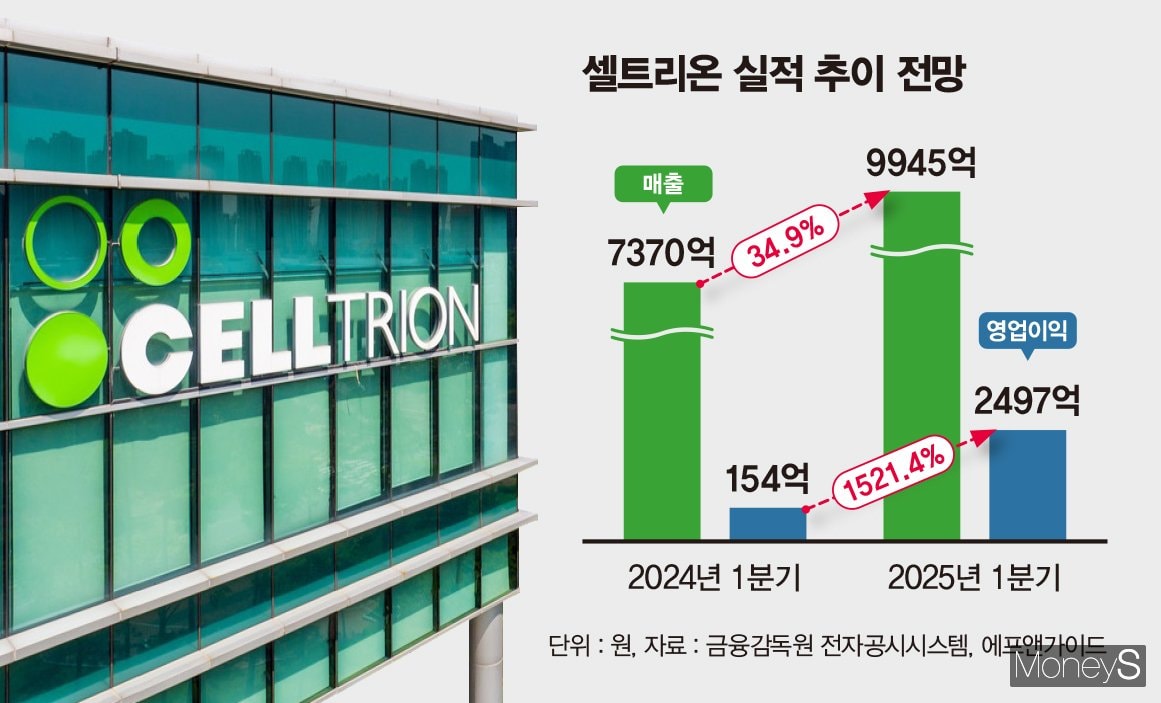

11일 금융정보업체 에프앤가이드 컨센서스(증권가 전망치 평균)에 따르면 셀트리온은 올 1분기 매출 9945억원, 영업이익 2497억원을 거둘 전망이다. 전년 대비 매출은 34.9% 늘어나고 영업이익은 1521.4%(16.2배) 급증한 수준이다. 셀트리온은 지난해 1분기 매출 7370억원, 영업이익 154억원을 거뒀다.

2023년 말 합병 후 재고자산이 증가하며 급등한 매출원가율(원가율)이 하락한 점이 실적 개선 배경으로 꼽힌다. 셀트리온의 원가율은 합병 직전인 2023년 4분기 63.1%에서 지난해 4분기 48.9%로 14.2%포인트 개선됐다.

올해는 원가율이 높은 셀트리온헬스케어 재고자산 소진 속도가 빨라질 것으로 예상된다. 원가율이 높은 재고가 소진될수록 원가가 낮은 제품들의 매출 비중이 늘면서 수익성은 개선되고 영업이익이 회복할 것이란 시각이다. 셀트리온은 원가율을 낮춰 2027년에는 연평균 20%대까지 개선한다는 설명이다.

신제품도 셀트리온 실적을 견인할 것으로 기대된다. 셀트리온은 올해 바이오시밀러 5종(스테키마, 악템라, 졸레어, 프롤리아, 아일리아)을 출시하며 매출 확대에 힘을 더한다. 해당 신제품은 판가가 높아 출시 후 수익성 개선에 도움을 줄 가능성이 크다.

위해주 한국투자증권 연구원은 "지난해부터 셀트리온헬스케어와의 합병 효과로 유럽 내 기존 제품 점유율이 높아지는 가운데 신제품과 짐펜트라 매출이 더해질 전망"이라며 "상반기까지는 외부 위탁생산(CMO) 램시마 물량이 공급되면서 일시적 원가 상승이 있을 수 있지만 하반기부터 매출총이익률(GPM)이 높아지면서 합병 효과가 드러날 것"이라고 진단했다.

실적 개선 기대 속 주가 20만원대 진입 예상

|

증권가는 셀트리온이 올해 연간 매출 4조5058억원, 영업이익 1조3485억원을 거둘 것으로 보고 있다. 이는 역대 최대 규모다. 셀트리온은 지난해 매출 3조5573억원을 기록하며 외형 성장엔 성공했지만 합병 여파로 영업이익이 4920억원에 그치며 역성장을 겪었다.

올해 실적 개선으로 사업이 본궤도에 오르면 주가 상승도 이뤄질 것으로 기대된다. 지난달부터 이달까지 공개된 증권사 6곳의 리포트는 셀트리온 목표주가를 22만~26만원으로 제시했다. 이날 셀트리온 종가(16만1100원)보다 36.6~61.4% 높은 수준이다.

셀트리온은 자사주 매입 및 소각 등을 거듭하며 밸류업 프로그램을 본격 가동하고 있다. 지난 9일에는 서정진 셀트리온 회장이 사재로 약 500억원(30만6561주) 규모의 주식을 매수하기로 하며 저평가된 주식 가치를 높이고자 했다. 셀트리온그룹 지주사인 셀트리온홀딩스와 계열사 셀트리온스킨큐어도 각각 1000억원(58만8395주), 500억원(27만6875주) 규모의 셀트리온 주식 매입을 결정했다.

셀트리온은 연초부터 약 3500억원 규모의 자사주 취득을 진행 중이며 올해 약 8066억원 규모의 자사주 소각을 결정했다. 셀트리온은 지난해 약 4360억원 규모의 자사주 취득과 약 7000억원 이상의 자사주 소각을 완료하면서 주가 부양에 힘쓰고 있다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

곽선우 기자