증권사 '부익부 빈익빈' 심화… 1분기 '미래·한투'만 웃나

브로커리지 회복에도 중소형사 '찬바람'

이지운 기자

37,194

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

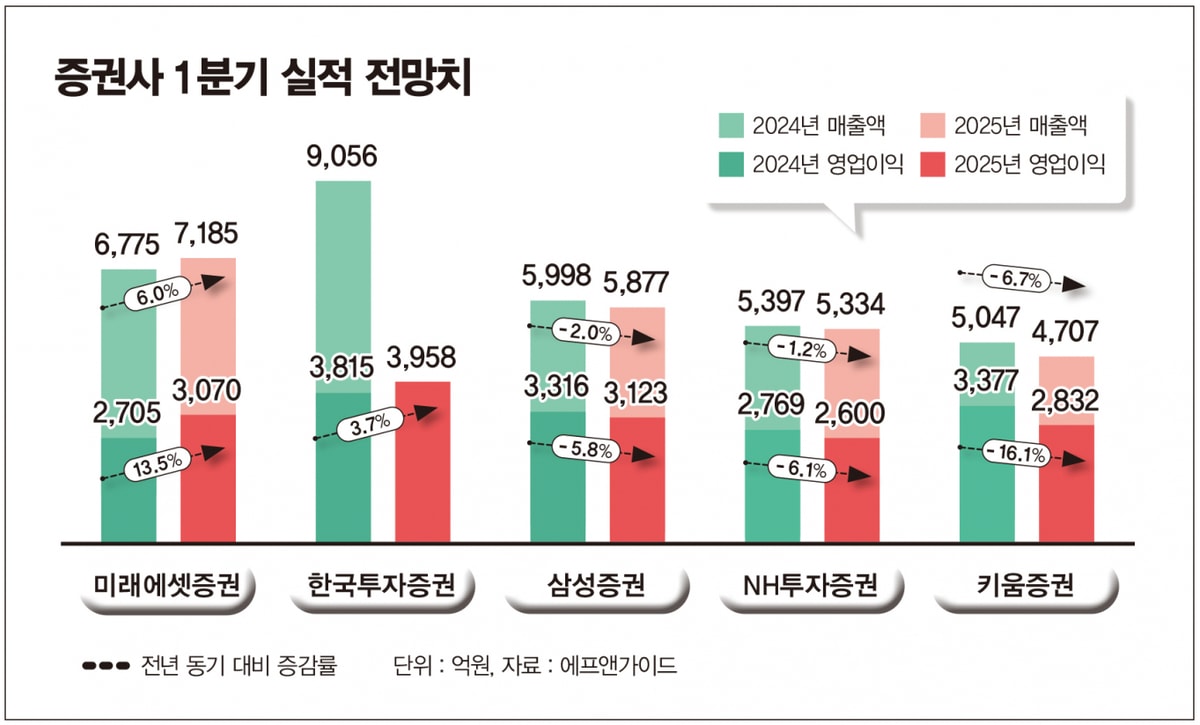

올해 1분기 증권사들의 실적은 온도차가 뚜렷할 것으로 보인다. 미래에셋증권은 고른 실적 개선세를 바탕으로 가장 두드러진 성과를 낼 것으로 예상되는 반면, 브로커리지 기반이 약한 중소형 증권사는 이익 회복 속도가 더딜 것이란 전망이다.

16일 금융정보업체 에프앤가이드에 따르면 미래에셋증권·한국금융지주(한국투자증권)·삼성증권·NH투자증권·키움증권 등 5대 증권사의 2025년 1분기 연결 기준 실적 추정치를 합산한 매출액과 영업이익은 각각 2조1103억원, 1조5583억원으로 나타났다. 이는 전년 동기 대비 각각 1.4%, 1.5% 늘어난 수준이다.

이 가운데 미래에셋증권의 매출액은 전년 대비 6.0% 뛴 7185억원, 영업이익은 13.5% 증가한 3070억원을 기록하며 가장 두드러진 성장세를 기록할 것으로 예상된다.

삼성증권은 매출이 2.0%, 영업이익이 5.8%, 순이익이 4.6% 줄어들 것으로 예상된다. NH투자증권은 영업이익과 순이익이 각각 6.1%, 14.6% 감소, 키움증권은 영업이익이 16.1% 급감하며 5대 증권사 중 가장 큰 폭의 감소세를 기록할 전망이다.

안영준 키움증권 연구원은 "올해 1분기 국내 증권업계는 브로커리지와 IB, 운용 부문에서 전반적인 회복 흐름을 나타낸 것으로 분석된다"며 "특히 브로커리지 부문은 국내 주식 거래대금이 다시 증가세로 돌아선 반면 IB 부문에서도 부동산PF 발행이 1년여 만에 증가세로 전환됐다"고 설명했다.

실제 올 1분기 국내 주식 일평균 거래대금은 전 분기 대비 약 9% 증가한 반면 해외 거래대금은 15% 줄어든 것으로 추산된다. 전 분기에는 해외주식 거래가 국내 부진을 일부 상쇄했으나 이번 분기엔 국내 거래 증가세가 회복을 견인하는 흐름을 보였다.

여전히 증권업의 실적은 거래대금 흐름과 밀접한 연관성을 보인다. 과거 대비 브로커리지(위탁매매) 수수료 수익 비중은 줄었지만 거래대금은 여전히 증권업 실적에 핵심 지표 역할을 하고 있다.

설용진 SK증권 연구원은 "거래대금은 단순 수수료뿐 아니라 ECM(기업공개), 신용융자, 운용 비즈니스 전반에 걸쳐 수익 기반을 제공하는 요소"라며 "유동성·금리·부동산 경기 등 증권업 전반의 핵심 변수와 맞닿아 있다"고 설명했다.

국내 거래대금 증가에도 브로커리지 기반 약한 소형사는 우울

|

하지만 브로커리지 비중이 낮은 중소형 증권사들은 대형사 대비 이익 회복이 제한적일 수밖에 없다는 지적이 나온다. 중소형사의 IB 부문은 대부분 부동산 금융에 편중돼 있고 위탁매매 부문 또한 낮은 점유율과 고정비 부담으로 수익성 확보에 어려움을 겪고 있기 때문이다.

실제 유진투자증권, SK증권, LS증권, DB금융투자 등은 위탁매매 기반을 보유한 소형사로 분류되지만 전체 시장에 위탁매매 점유율은 1% 내외에 그친다.

이와 관련해 증권업계 전반에서는 '빈익빈 부익부' 현상이 더욱 심화될 수 있다는 우려가 나온다. 리테일 기반 거래 증가와 글로벌 IB 비즈니스 확대가 가능한 대형사와 달리 중소형사는 구조적인 한계가 있기 때문이다.

윤재성 나이스신용평가 연구원은 "소형 증권사의 사업 모델 재편이 이뤄지지 않으면 업황 반등기에도 수익 회복이 제한될 가능성이 있다"고 강조했다. 이어 "국내에선 토스증권이 대표적인 특화 모델로 꼽힌다"며 "해외주식 브로커리지에 집중한 전략을 통해 후발주자임에도 경쟁력을 확보한 사례로 평가된다"고 말했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

이지운 기자

머니S 증권팀 이지운입니다.