'짐펜트라 기지개' 셀트리온, 2분기 매출 '1조원' 넘긴다

매출 반등과 함께 수익성도 '껑충'

짐펜트라 매출 400억원 안팎 예상

기존 제품군 성장 '주목'

김동욱 기자

5,823

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

올 1분기 시장 기대치를 밑도는 실적을 거둔 셀트리온이 올 2분기에는 반등에 성공할 전망이다. 예상보다 판매가 저조했던 자가면역질환 치료제 짐펜트라의 성장 및 기존 제품의 외형 성장이 기대된다는 분석이다.

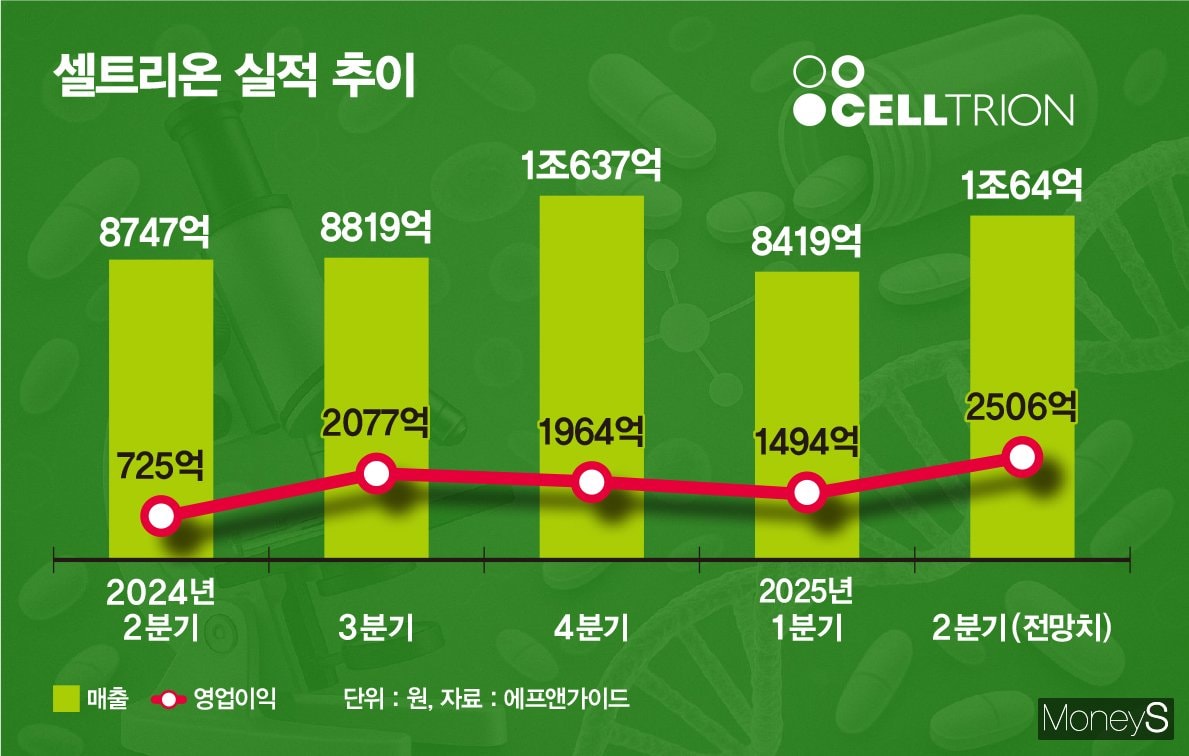

3일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 셀트리온은 올 2분기 매출 1조64억원, 영업이익 2506억원을 거둘 것으로 관측된다. 전년 동기 대비 매출은 15.1%, 영업이익은 245.7% 늘어난 규모다. 예상대로 실적이 나온다면 셀트리온은 지난해 4분기에 이어 역대 두 번째로 분기 매출 1조원을 넘기게 된다.

셀트리온이 올 1분기 부진했다는 점에서 올 2분기 실적 개선은 의미가 크다는 평가다. 셀트리온은 올 1분기 매출 8419억원, 영업이익 1494억원을 거뒀다. 2023년 말 진행된 셀트리온·셀트리온헬스케어 합병으로 악화했던 수익성이 정상화되는 등의 영향으로 전년도 2분기보다 매출은 14.2%, 영업이익은 870.1% 늘었으나 시장 기대치를 밑돌며 어닝쇼크라는 평가를 받았다.

올 1분기 실적이 공개됐을 당시 셀트리온의 매출과 영업이익 컨센서스는 각각 9417억원, 2154억원이었다. 실제 매출과 영업이익은 컨센서스보다 각각 10.6%, 30.6% 낮았다.

당시 증권가는 "재고 조정과 아직 미국 시장에서 점유율이 뚜렷한 상승 추세에 진입하지 않았기 때문"(유진투자증권) "짐펜트라 매출 역성장과 램시마IV(정맥주사), 유플라이마, 베그젤마 등이 기대 대비 저조"(DS투자증권) "외부 CMO(위탁생산) 물량 증가에 따른 원가율 상승과 제3공장 가동 초기 비용 반영"(LS증권) 등을 부진 이유로 꼽았다.

최근 증권가에서는 셀트리온의 올 2분기 실적에 기대를 거는 목소리가 나온다. 짐펜트라 매출 상승과 함께 기존 제품군의 성장이 기대돼서다.

증권가 자료를 살펴보면 올 2분기 짐펜트라 매출은 384억~450억원으로 예상된다. 지난해 2분기(20억원) 대비 1820.0~2150.0% 늘어난 규모다. 올 1분기(130억원)와 비교했을 땐 195.4~246.2% 높다. 셀트리온이 지난해 미국 3대 PBM(처방약급여관리업체) 업체와 공·사보험 모든 영역에서 계약을 체결하면서 처방량 상승효과가 발생하고 있는 것으로 증권가는 보고 있다.

자가면역질환 치료제 유플라이마와 전이성 직결장암 및 유방암 치료제 베그젤마 성과도 기대된다. 유플라이마와 베그젤마의 올 2분기 매출은 각각 1180억~1280억원, 640억~670억원으로 전망된다. 전년도 2분기(유플라이마 800억원, 베그젤마 400억원)보다 47.5~60%, 60.0~67.5% 많다.

정재원 iM증권 연구원은 "올 1분기 실적은 아쉬웠지만 이후부터 지속적으로 가시화될 성과 개선을 주목하면 좋다"며 "판매 중인 제품 중 신규 라인업의 비중이 높아지면서 원가율 개선 효과도 가시화될 것"이라고 예상했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김동욱 기자

안녕하세요 머니S 산업 1부 재계팀 김동욱 기자입니다.