바닥 찍고 20% 올랐다… 셀트리온 '추가 상승' 기대되는 이유

잇따른 주가 부양책… 아직 더 남았다

올 2분기 실적 개선… 매출 1조원 상회 전망

김동욱 기자

11,822

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

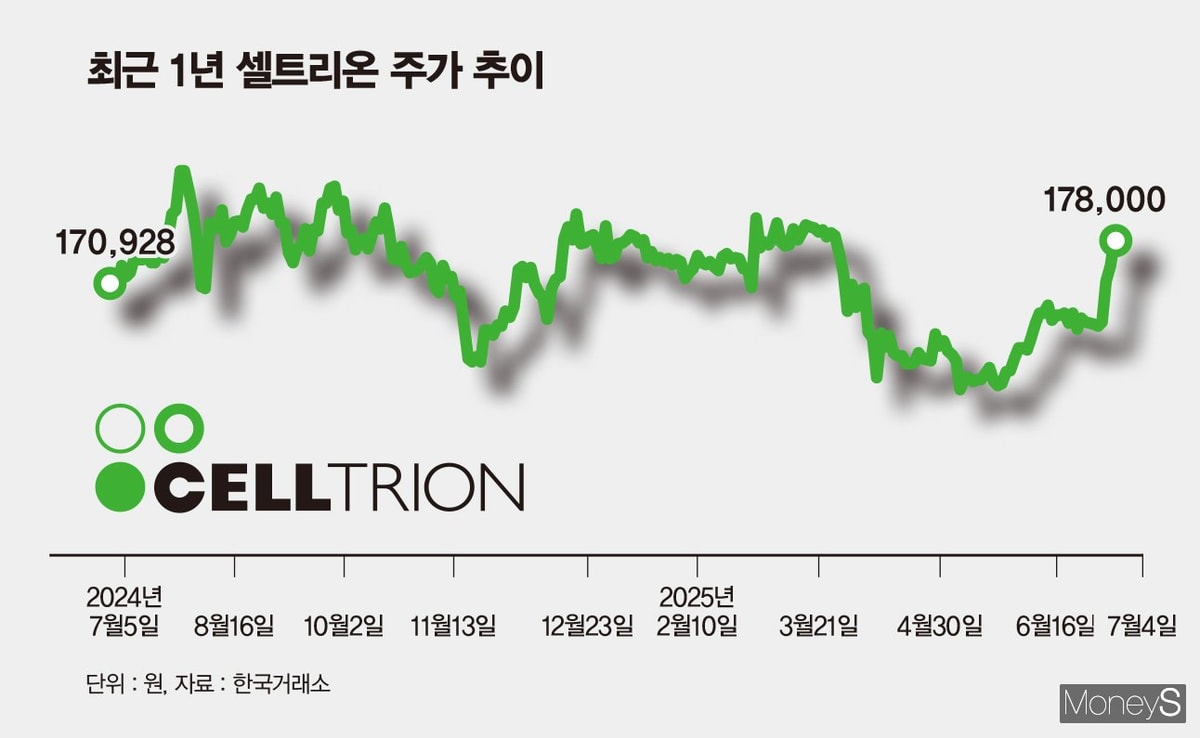

하락했던 셀트리온 주가가 반등 후 상승곡선을 그리고 있다. 자사주 매입·소각, 무상증자 등 주가 부양책이 본격적으로 효과를 내는 것으로 관측된다. 주가 부양책이 남아 있고 실적 개선 기대감도 커지고 있는 만큼 셀트리온의 주가가 추가 상승할 것이란 기대감이 나온다.

7일 한국거래소 등에 따르면 셀트리온 주가는 이날 오후 1시45분 기준 17만9000원 안팎을 기록하고 있다. 전 거래일 정규장 종가(17만8000원) 대비 0.6% 상승이다. 52주 최저가를 기록했던 지난달 26일(장중 14만4866원, 수정주가 적용)과 비교하면 23.6% 올랐다.

셀트리온 주가 상승은 주주가치 제고 정책에서 비롯됐다는 평가다. 주가 반등 조짐이 나타난 지난달 27일은 셀트리온이 1000억원 규모 자사주 매입에 나선 날이다. 해당 건이 마무리되면 셀트리온은 올해에만 7차례에 걸쳐 총 6500억원 규모 자사주를 매입하게 된다. 회사가 자사주를 매입하면 사실상 유통 가능한 주식 수가 줄면서 기존 주주들이 보유한 주식 가치가 오르고 주가가 상승하는 경향이 있다.

셀트리온은 자사주 소각도 추진하고 있다. 자사주 소각은 자사주 매입보다 강력한 주주환원책으로 꼽힌다. 자사주 매입의 경우 회사가 자사주를 매각하면 유통 주식 수가 다시 늘어날 일말의 여지가 있다. 자사주 소각은 주식이 사라지면서 발행 주식 수 자체가 줄어 유통 주식 수 증가 우려가 없다. 셀트리온은 지난 5월 1000억원 규모 자사주를 소각했고 올해 총 9000억원 규모의 자사주를 소각할 계획이다.

셀트리온은 주주들에게 실질적인 보상을 주는 방식으로도 주가 상승을 꾀하고 있다. 지난 5월 공개한 총 849만4384주 규모 무상증자 계획이 대표적이다. 해당 무상증자는 1주당 0.04주를 배정한 것으로 약 4%의 주식배당 효과가 있다. 셀트리온이 추진한 무상증자의 신주 배정 기준일(주주명부폐쇄일)은 지난달 10일이고 다음 달 25일 신주가 상장될 예정이다.

지주사도 셀트리온 '주가 부양' 총력… 실적 개선도 희소식

|

주주가치 부양책이 추가로 남았다는 점에서 셀트리온 주가가 더 오를 것이란 기대감이 나온다. 셀트리온그룹 지주사인 셀트리온홀딩스는 연내 5000억원 규모의 셀트리온 주식을 매입할 예정이다. 주식 매입은 다음 달부터 시작된다. 셀트리온 주식 저평가가 지속될 경우 주식 매입 규모를 총 1조원으로 늘릴 방침이다. 셀트리온의 주주가치를 높이기 위해 지주사도 힘을 보탠다는 전략이다.

실적 개선 전망도 주가 상승 요인으로 꼽힌다. 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)를 살펴보면 셀트리온의 올 2분기 매출과 영업이익은 각각 1조62억원, 2500억원으로 예상된다. 전년 동기 대비 매출은 15.0%, 영업이익은 244.8% 높다. 예상대로 매출이 나온다면 셀트리온은 지난해 4분기에 이어 창사 이래 두 번째로 분기 매출 1조원 이상을 기록한다.

셀트리온은 올 하반기에도 꾸준히 분기별 매출·영업이익 확대에 성공할 것으로 증권가는 예상한다. 자가면역질환 치료제 짐펜트라 매출이 늘어나는 가운데 제품 믹스 변화에 따른 신규 매출 비중 확대로 수익성이 향상될 것이란 시각이다. 2023년 말 진행된 셀트리온·셀트리온헬스케어의 합병 효과가 올해부터 본격화할 것이란 기대감도 있다. 한국투자증권과 KB증권은 최근 비슷한 이유로 셀트리온 목표 주가를 22만~23만5000원으로 설정했다.

김혜민 KB증권 연구원은 "올 1분기에는 단기적인 외주 CMO(위탁생산) 계약물량 입고 및 3공장 가동 개시 초기 영향이 반영돼 일시적인 원가율 충격이 존재했지만 올 2분기에는 원가율 개선이 정상궤도 수준에서 이뤄질 것"이라며 "연말로 갈수록 이익의 퀄리티 또한 개선될 것"이라고 분석했다. 그러면서 "올 2분기보다는 하반기에 실적 개선이 더 크게 이뤄질 것으로 추정한다"고 부연했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김동욱 기자

안녕하세요 머니S 산업 1부 재계팀 김동욱 기자입니다.