"유동성 높여라" 한화·교보생명… 다들 줄이는 '저축보험', 되레 늘렸다

유동성 확보 차원…월납보다 일시납 판매 늘려

전민준 기자

1,529

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

2023년 새 국제회계기준(IFRS17) 도입 이후 보험사들이 미래 수익성 지표인 CSM(신계약서비스마진)을 높이기 위해 저축성보험 비중을 줄이고 있는 가운데 한화생명, 교보생명의 저축성보험 비중은 오히려 상승한 것으로 나타났다.

IFRS17에서 부채로 잡히는 저축성보험은 보험사들에 중장기적으로 수익성 개선에 리스크로 작용할 수 있다. 하지만 자금 유동성을 확보하기 위해 울며 겨자 먹기로 판매했다는 분석이 나온다.

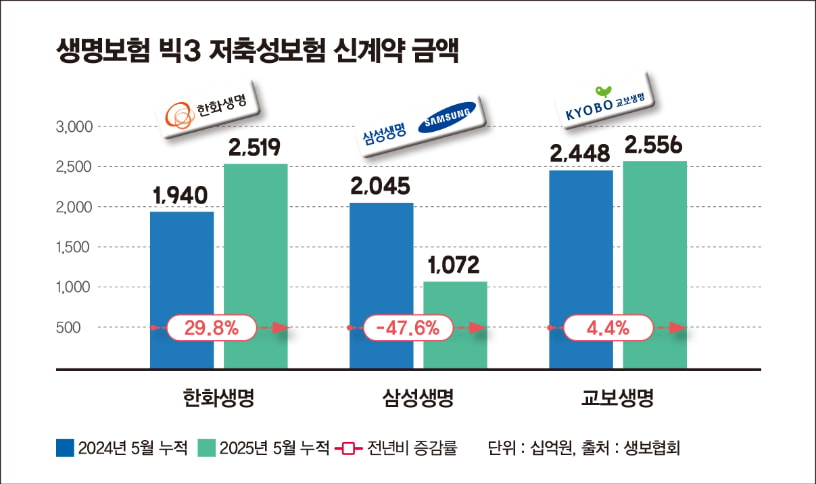

6일 생명보험협회에 따르면 올해 1월부터 5월까지 삼성생명과 한화생명, 교보생명 등 생보 빅3 가운데 지난해 같은 기간보다 저축성보험 신계약금액이 늘어난 곳은 한화생명과 교보생명 등 2개사인 것으로 나타났다.

이 기간 한화생명의 저축성보험 신계약금액은 전년동기대비 29.8% 증가한 2조5190억원이었으며 교보생명은 4.4% 증가한 2조5560억원이었다. 반면 삼성생명은 47.6% 줄어든 1072억원이었다.

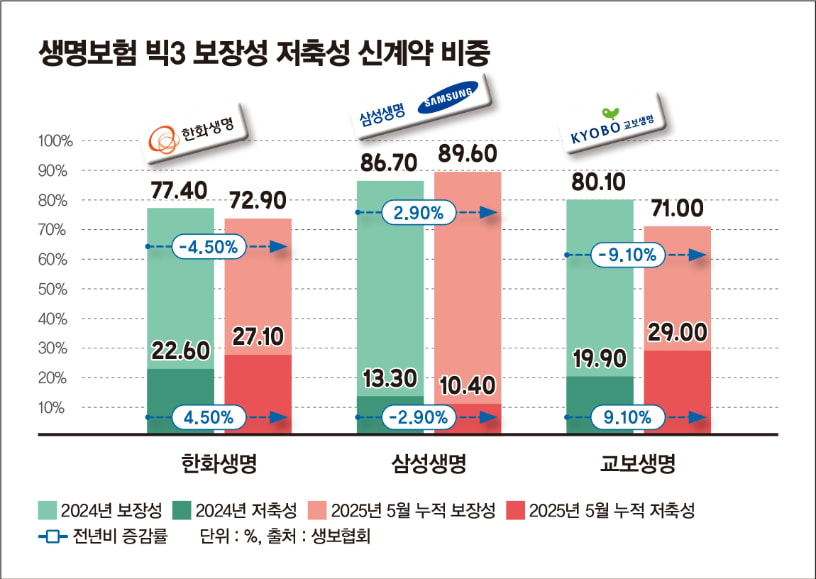

한화생명과 교보생명의 개인보험 전체 신계약 금액 가운데 저축성보험이 차지하는 비중도 늘었다.

지난해 12월 기준으로 한화생명 전체 신계약 금액에서 저축성보험 비중은 22.6%였지만 올해 5월엔 27.1%로 4.5%포인트(p) 상승했으며 보장성보험은 77.4%에서 72.9%로 4.5%p 하락했다.

이 기간 교보생명의 저축성보험 비중은 19.9%에서 29%로 9.1%p 상승했으며 보장성보험 비중은 80.1%에서 71%로 9.1%p 하락했다.

삼성생명 경우 저축성보험이 13.3%에서 10.4%로 2.9%p 하락했으며 보장성보험은 86.7%에서 89.6%로 2.9%p 상승했다.

|

|

|

이처럼 한화생명과 교보생명이 올 들어 저축성보험을 늘린 가장 큰 이유는 유동성 확보다.

금융감독원 금융통계정보시스템에 따르면 지난해 12월 말 한화생명의 유동성 비율은 643.8%로 전년비 617.2%p 떨어졌으며 교보생명의 유동성 비율은 539.1%로 전년비 527.7%p 하락했다.

유동성 비율은 보험계약자에게 지급할 보험금과 제지급금(해약환급금·중도보험금·만기보험금 등) 청구에 대한 보험사의 지급능력을 의미한다.

잔존 만기 3개월 이하인 유동성자산을 평균지급보험금으로 나눠 구한다.

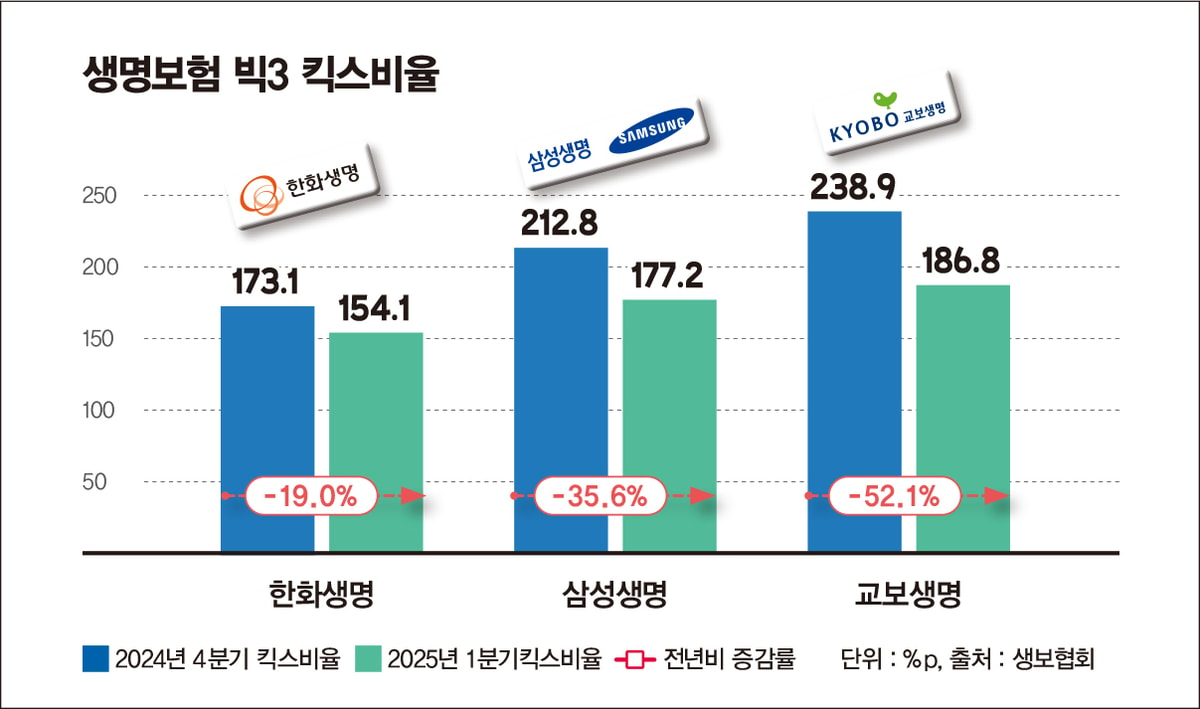

아울러 금융감독원에 따르면 올해 1분기 한화생명의 킥스비율은 154%로 지난해 4분기(173.1%)보다 19%p 하락했으며 교보생명은 186.8%로 지난해 4분기(238.9%)보다 52.1%p 떨어졌다. 킥스비율은 IFRS17에서 보험사 자본건전성을 나타내는 지표다.

IFRS17에서 연금보험을 비롯한 저축성보험은 보험사 회계장부에서 '부채'로 인식해 수익엔 거의 도움이 되지 않는다. 만기 때 이자를 더해 보험금으로 돌려줘야하기 때문이다.

하지만 한화생명과 교보생명은 유동성 확보하기 위해선 저축성보험 판매를 늘려야 한다고 판단, 방카슈랑스채널 등을 통해 저축성보험 판매를 예년보다 크게 늘렸다.

여기에 시장금리가 내려가면서 높은 금리를 원하는 투자수요가 늘어난 것도 한화생명과 교보생명이 저축성보험 판매를 늘리는데 긍정적인 영향을 미쳤다.

보험업계 관계자는 "월납보다는 돈이 한 번에 들어오는 일시납 형태의 저축성보험이 생명보험사의 유동성 확보에 유리한 측면이 있어 판매를 늘린 것"이라며 "높은 금리를 찾는 투자수요를 충족하기 위한 일시적 판매 전략도 담겨 있다"고 설명했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

전민준 기자

안녕하세요 머니S 전민준 기자입니다.