3분기 수익성 꺾여도 '이상 무'… 유한양행 사업 순항 배경은

일시적 영업익 감소… '역기저효과' 탓

여전한 렉라자 성장세… 로열티 '톡톡'

병용 약물 SC 제형 승인도 '기대감'

김동욱 기자

2,591

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

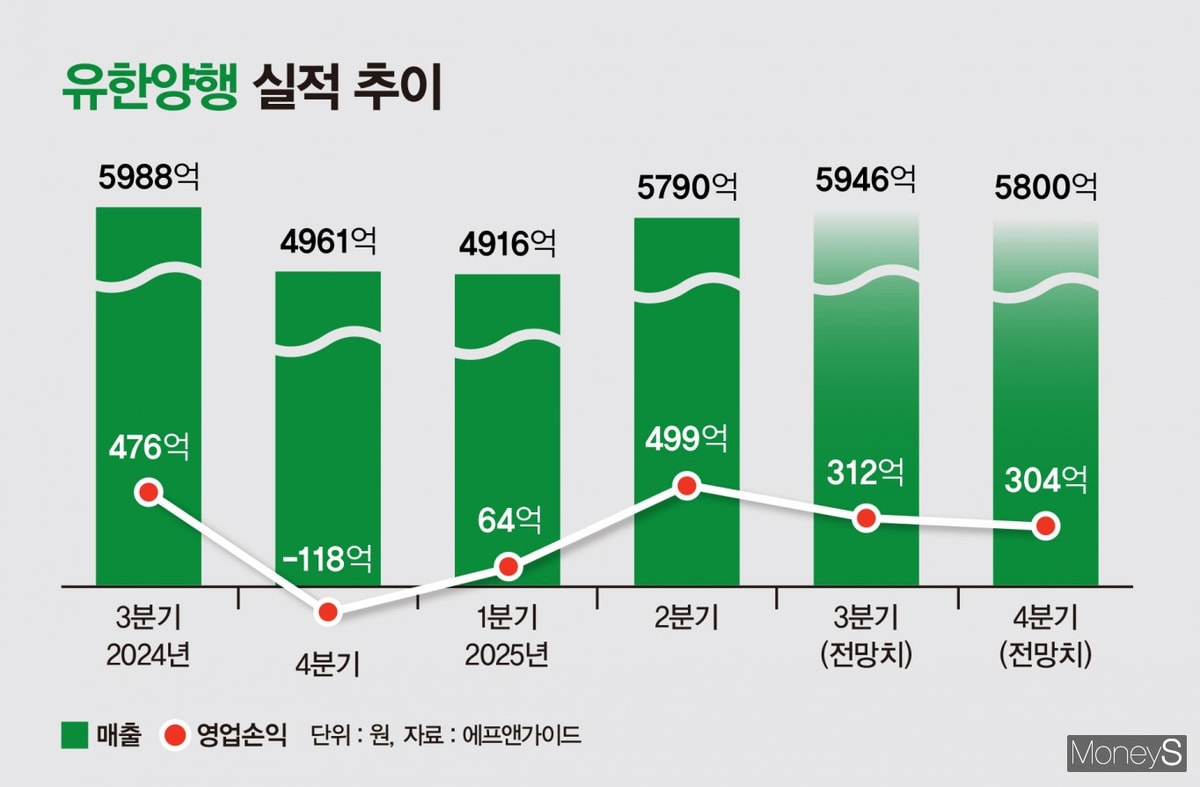

유한양행의 올 3분기 수익성이 전년 동기 대비 줄어들 전망이다. 지난해 렉라자·리브리반트 병용요법 승인으로 인한 마일스톤(단계적 기술료)이 유입되면서 역기저효과가 발생한 탓이다. 유한양행 사업에는 문제가 없다는 평가로 렉라자·리브리반트 상용화 및 판매량 증가 등을 바탕으로 지속 성장이 예상된다.

16일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 유한양행은 올 3분기 매출 5946억원, 영업이익 312억원을 거둘 것으로 관측된다. 전년 동기 대비 매출은 0.7%, 영업이익은 34.4% 감소한 규모다. 전 분기와 비교했을 땐 매출은 2.7% 많지만 영업이익은 37.4% 적다.

유한양행 영업이익 감소는 역기저효과에서 비롯됐다. 지난해 3분기에는 미국 식품의약국(FDA)으로부터 렉라자·리브리반트 병용요법을 승인받으며 6000만달러(약 804억원)의 마일스톤이 유입됐다. 올 2분기에는 렉라자·리브리반트 병용요법 일본 상용화로 1500만달러(약 207억원)의 마일스톤을 받았다. 올 3분기에는 유의미한 마일스톤이 없어 상대적으로 성과가 부족한 것처럼 보이는 착시가 발생했다는 분석이다.

유한양행의 지속 성장 가능성은 여전하다. 렉라자·리브리반트 병용요법 상용화로 안정적인 성장을 이룰 것으로 관측된다. 유한양행은 J&J(존슨앤드존슨) 자회사 이노베이티브 메디슨(옛 얀센)에 렉라자 기술 이전을 한 후 관련 매출 로열티를 받고 있다. 구체적인 로열티 규모는 알려지지 않았으나 매출의 10% 정도로 알려졌다.

렉라자·리브리반트 매출 쑥쑥… SC제형 추진도 희소식

|

J&J는 올 3분기 매출 239억9300만달러(34조여원)를 거뒀다. 지난해 3분기보다 6.8% 늘어난 규모다. 렉라자·리브리반트 병용요법 매출은 같은 기간 두 배 이상으로 늘어난 1억9800만달러(2800억여원)로 집계됐다. J&J는 올 3분기 실적 발표와 함께 혁신 성과로 렉라자·리브리반트 병용요법의 전체 생존율 관련 중요 임상 데이터 발표 등을 언급했다. 렉라자·리브리반트 병용요법은 기존 표준 치료법인 타그리소 단독요법보다 생존 기간이 1년 정도 더 길 것으로 기대받고 있다.

렉라자와 병용 사용이 예상되는 리브리반트 SC(피하주사) 제형에 대한 규제기관 승인도 기대를 모은다. 앞서 유럽에서 승인을 획득한 리브리반트 SC 제형은 이르면 연내 미국에서도 허가를 획득할 것으로 업계는 보고 있다. SC 제형은 IV(정맥주사) 대비 투약 시간이 짧은 게 장점이다. 환자 편의성이 높아지는 만큼 처방량이 늘고 유한양행이 받는 로열티도 증가할 것으로 관측된다.

허혜민 키움증권 연구원은 "J&J는 리브리반트 SC 제형의 미국 승인 신청을 진행했고 렉라자와 병용요법을 1차 치료제로 사용할 예정"이라며 "지난해 말 FDA로부터 CRL(보완요구공문)을 받으면서 승인이 지연되고 있는데 행정적·절차적 문제였다"고 설명했다. 그러면서 "제조소 지적 사항 해소, 안전성 업데이트 및 라벨링 보완 제출 시 재심사 후 연내 승인될 가능성이 크다"고 판단했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김동욱 기자

안녕하세요 머니S 산업 1부 재계팀 김동욱 기자입니다.