[S리포트] ①"모르고 당했어요" 홍콩 ELS, 누가 어떻게 팔았나

[홍콩ELS 불행의 불씨는 어떻게 시작됐나] 비이자이익 확대 위한 무리한 판매경쟁

65세 이상 고령층에 불완전판매 등도 원인

전민준 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

편집자주

2021년부터 시작된 은행의 홍콩 H지수 ELS(주가연계증권) 불완전판매 사태. 금융감독원은 이달 18일 오후 제재심의위원회를 열어 사태와 관련해 은행들의 변론을 듣는 절차를 시작한다. 빠르면 내년 3월까지 제재심에서 결정된 제재안은 금융위원회 증권선물위원회와 정례회의를 거쳐 최종 확정된다. 2조원에 달하는 과징금을 얼마나 감경받을지 주목되는 가운데 ELS 사태의 과정과 은행 자율배상, 금융당국 제도 개선 등 사후조치, 대책 등을 짚어본다.

|

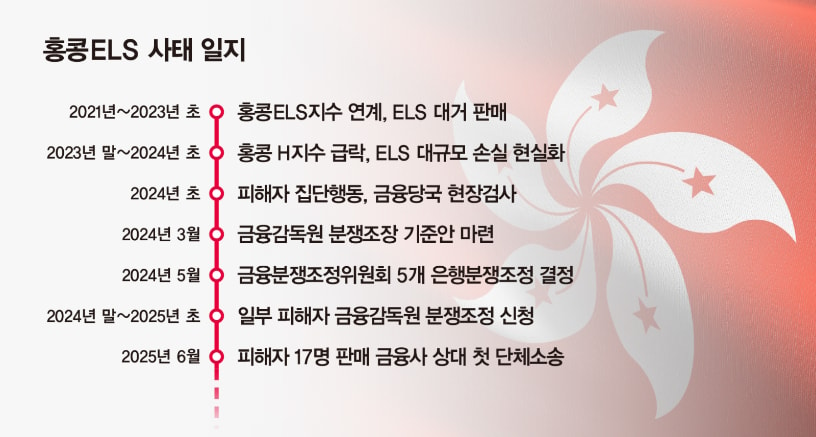

2024년초 불거진 홍콩 ELS(주가연계증권) 불완전판매는 대한민국 금융시장을 큰 혼돈에 빠뜨렸다.

2021년 2월 1만2000선을 돌파했던 홍콩H지수(중국 본토·홍콩에 동시 상장된 50개 우량기업 주가 변동을 종합적으로 나타낸 지수)는 2년9개월만인 2023년 11월엔 5000선까지 떨어졌고 연일 하락세에 조 단위로 원금이 녹아내리는 걸 지켜봐야 했다.

이후 2024년 2월부터 홍콩 H지수가 7000선까지 회복하고 국내 금융지주들도 배상안을 내놓으며 투자자들은 최악의 시나리오를 어느 정도 면했다. 하지만 그 여파는 2년 가까이 지난 현재까지 금융시장 전반을 뒤흔들고 있다.

투자자 울린 홍콩 ELS 사태, 도대체 무엇?

홍콩 ELS 사태는 홍콩 H지수를 기초자산으로 한 파생상품이 지수 급락으로 원금의 절반가량이 증발하며 대규모 투자자 피해가 발생한 사건이다.2020년 3월부터 기준금리가 0%대에 머무는 등 초저금리가 이어지던 시기 은행들은 예대차익 축소를 만회하기 위해 2021년 1월부터 ETN(상장지수증권), ELS와 같은 금융파생상품으로 비이자이익을 확대하기 시작했다.

그 중에서도 은행들이 주목한 것은 홍콩 ELS였다. 당시 홍콩 증시는 중국 정부의 증시 부양책에 힘입어 활황을 누리기 시작해 2021년 2월 홍콩 H지수는 1만2228.6포인트로 최고점을 찍기도 했다. 여기에 중국 경제 회복에 대한 기대감도 반영되며 홍콩 H지수를 추종하는 홍콩 ELS는 더 각광을 받기 시작했다.

문제는 은행들이 실적 개선을 위해 ELS 판매에 과도하게 집중했고 이것이 불완전판매로 인한 투자자들의 손실로 이어졌다는 점이다.

ELS는 특정주식가격이나 주가지수 수치에 연계한 상품이다. 기초 자산 가격이 하락해 사전에 정해 놓은 '녹인 구간(보통 기초 자산의 50% 수준)'을 터치하면 원금 손실이 발생해 고위험 투자상품으로 불린다.

하지만 실적개선에 집중한 은행들은 ELS를 예금상품보다 더 나은 금리를 기대할 수 있는 '중위험·중수익' 상품처럼 둔갑해 판매했다.

특히 금융 취약계층인 65세 이상 고령층의 피해가 컸다.

예·적금 등 안전자산을 선호하는 고령층이 영업점에 방문했다가 은행 직원 권유로 충분한 설명 없이 덜컥 가입하는 사례도 상당수였다는 것이다.

실제 금감원에 따르면 2023년 말 홍콩 ELS 전체 판매액 19조3000억원(은행 15조9000억원, 증권사 3조4000억원) 가운데 65세 이상비중은 30%로, 5조7900억원이 고령층에 집중된 것으로 나타났다.

서지용 상명대학교 경영학부 교수는 "원칙적으로 투자의 책임은 투자자에게 있지만, 은행 영업점에서 고위험 상품을 고령, 투자 경험이 낮은 소비자에게 판매한 게 문제"라면서도 "은행 이자 장사를 비판하며 비이자 수익 창출을 압박한 당국도 귀책 사유에서 벗어나긴 어렵다"고 말했다.

실적 경쟁을 부추기는 은행들의 KPI(핵심성과지표)도 홍콩 ELS 사태의 원인으로 꼽힌다. 당시 은행들은 영업점 KPI 평가 항목에서 소비자 보호 배점은 낮게 설정했지만 ELS 판매 실적을 높게 책정해 영업점간 판매 경쟁을 유도했다.

|

금감원에 따르면 ELS 사태가 터지기 직전 일부 은행들은 KPI 배점의 무려 40%를 ELS에 할당한 것으로 나타났다.

금감원 관계자는 "기형적인 KPI는 직원들로 하여금 투자자에게 불리한 정보는 축소하고 상품의 긍정적인 측면만 강조하게 만드는 강력한 유인이 됐다"며 "이에 따라 고객의 이익보다는 회사의 실적을 우선시하는 왜곡되는 현상이 나타난 것"이라고 강조했다.

결국 2022~2023년 중국 경기 부진 등으로 2023년 11월 홍콩 H지수가 2021년 고점(1만2000선) 대비 절반 수준(5000선)으로 급락하면서 손실 우려가 나타나기 시작했다.

2023년 12월 말 기준으로 은행별 홍콩 ELS 판매액은 ▲국민은행 8조1972억원 ▲신한은행 2조3701억원 ▲농협은행 2조1310억원 ▲하나은행 2조1183억원 ▲SC제일은행 1조2427억원 ▲ 우리은행 413억원 등 총 16조1000여억원이었다.

이 중 15조4000억원(95.6%)에 대한 3년 만기가 2024년 1월부터 도래했다.

하지만 홍콩 H지수는 원금손실구간(7500선) 아래로 떨어지며 투자자들의 손실이 현실화 하기 시작해 2024년 1월 9172억원, 2월 1조6586억원 1조8170억원, 4월 2조5553억원, 5월 1조5608억원, 6월 1조5118억원으로 상반기 총 10조207억원 규모의 손실이 발생했다.

이에 투자자들은 피해자 모임을 결성해 은행을 상대로 손해배상 청구와 집단 소송을 제기하며 법적 분쟁으로 비화했다. 이후 지난해 3월 금융당국은 분쟁조정기준안을 발표했고 은행권이 이를 수용해 자율배상 절차를 진행해 왔다.

지난 11월28일 금감원은 국민·신한·농협·하나·SC제일 등 판매은행 5곳에 합산 과징금 등 약 2조원을 사전 통보했다. 우리은행은 판매금액이 작아 이번 사전통보에서 제외했다.

오늘(18일) 오후 2시 서울 여의도 금감원 본원에서 금감원은 제재심에 해당 안건을 올려 본격 제재 절차를 진행할 예정이다. 과징금 부과 규모는 제재심 이후 금융위원회의 증권선물위원회, 금융위 정례회의 등을 거쳐 내년 상반기 중 최종 결정된다.

김대종 세종대학교 경영학부 교수는 "중국경제의 불투명성과 불공정성 그리고 불확실성을 간과하고 홍콩 ELS를 만든 것도 잘못"이라며 "은행은 원금손실 가능성이 있다는 점을 충분히 설명해야 했지만 판매액의 1~2% 수준인 수수료 욕심이 컸고 결국 개인 투자자들은 원금 손실이 발생할지 모르고 가입했다가 피해를 입은 것"이라고 설명했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

전민준 기자

안녕하세요 머니S 전민준 기자입니다.