[2026 달라지는 금융정책②] 공시제도 개편으로 투명성·공정성 강화

자기주식·중대재해·임원보수 공시 강화…손익계산서 표시방식도 개편

김병탁 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

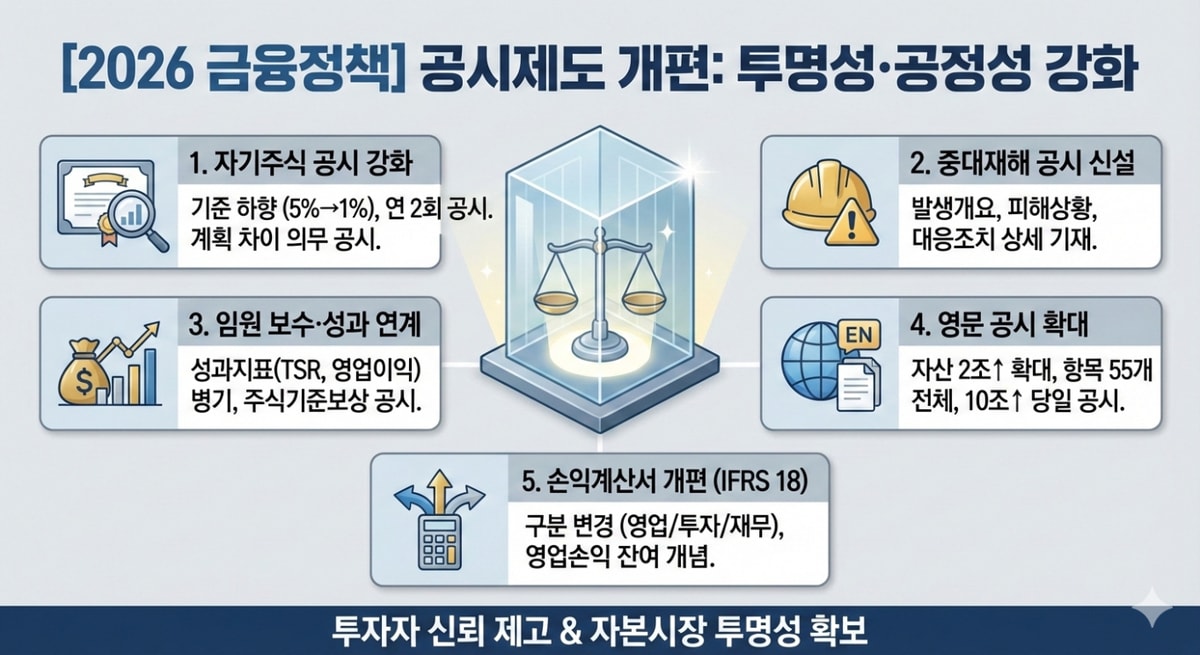

금융위원회가 자본시장의 공정성과 투명성 제고를 위해 공시제도 전반을 개선한다. 자기주식 공시 강화부터 손익계산서 표시방식 개편까지 5개 분야에 걸쳐 단계적으로 시행된다.

30일 금융위원회에 따르면 자본시장법 시행령과 증권 발행 및 공시 등에 관한 규정, 거래소 공시규정, 한국채택 국제회계기준(K-IFRS) 제1118호 등 관련 규정 개정안을 확정했다.

우선 자기주식 공시 제도가 대폭 강화된다. 현행 발행주식 총수의 5% 이상 보유 시 연 1회 공시하던 것을 1% 이상으로 기준을 낮추고 공시 횟수도 연 2회로 확대한다. 기존 공시한 자기주식 처리계획과 실제 처리현황이 30% 이상 차이날 경우 그 사유를 의무 공시해야 한다. 해당 개정사항은 2025년도 사업보고서부터 반영된다.

중대재해에 대한 공시 의무도 신설된다. 기존에는 형벌 및 행정상 조치 등의 사항만 공시했으나, 앞으로는 사업보고서와 반기보고서에 중대재해 발생개요, 피해상황, 대응조치 및 전망 등을 상세히 기재해야 한다.

임원보수와 기업성과 간 연계성을 강화하기 위한 공시 개선도 이뤄진다. 사업보고서 임원 전체 보수총액 서식에 최근 3년간 총주주수익률(TSR)과 영업이익 등 기업성과 지표를 병기한다. 아울러 임원 전체 및 개인별 보수공시 서식에 주식기준보상을 함께 공시하고, 미실현 주식기준보상의 현금환산액도 표시한다. 이는 내년 5월1일부터 적용된다.

상장사 영문공시 의무 대상도 확대된다. 현재 자산 10조원 이상 대규모 코스피 상장사만 주요경영사항 공시 중 26개 항목을 3영업일 내 영문 공시하고 있으나, 내년 5월1일부터는 자산 2조원 이상 상장사로 대상이 넓어지고 공시 항목도 55개 전체로 확대된다. 자산 10조원 이상 상장사는 국문공시 당일 영문공시를 완료해야 한다.

기업 손익계산서 표시방식도 전면 개편된다. K-IFRS에 따른 손익계산서 구분이 기존 '영업손익/영업외손익'에서 '영업/투자/재무손익'으로 변경된다. 영업손익 산정방식도 '기업의 주된 사업활동 관련 손익'에서 '투자·재무가 아닌 잔여 개념'으로 바뀐다. 단 2027년 1월1일 이후 개시하는 사업연도부터 적용하되, 2026년 1월1일부터 조기 적용도 가능하다.

금융위 관계자는 "이번 공시제도 개선으로 투자자들이 기업의 재무상황과 경영활동을 보다 명확히 파악할 수 있게 될 것"이라며 "자본시장의 투명성과 신뢰도 제고에 기여할 것으로 기대한다"고 밝혔다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김병탁 기자