바이오 새 역사 썼다… 삼성바이오, 영업익 '2조 클럽' 등극(종합)

국내 제약·바이오 회사 중 최초

안정적 생산과 우호적 환율 효과

순수 CDMO 확립… "올해 매출 더 오른다"

김동욱 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

바이오시밀러 사업을 떼어 낸 삼성바이오로직스가 지난해 실적 개선에 성공했다. 공장 가동률 상승과 우호적인 환율 덕분이다. 순수 CDMO(위탁개발생산) 업체로서의 경쟁력을 강화한 삼성바이오로직스는 올해에도 실적 개선을 이룰 전망이다.

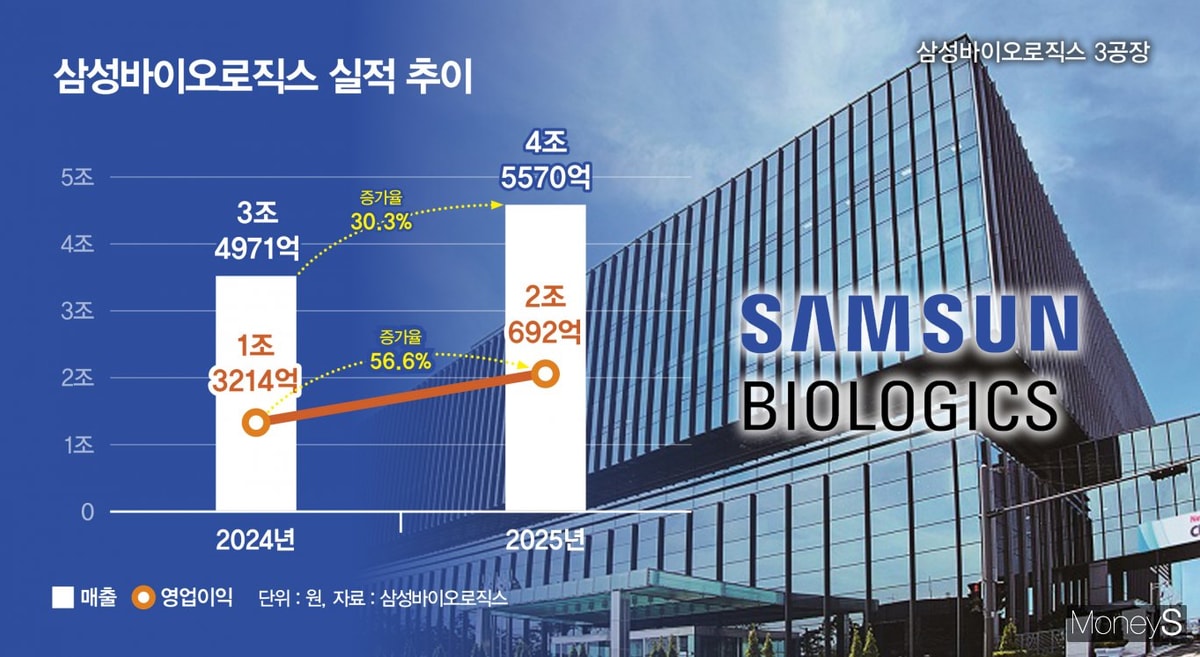

삼성바이오로직스는 지난해 매출 4조5570억원, 영업이익 2조692억원을 기록했다고 21일 공시했다. 전년 동기 대비 매출은 30.3%, 영업이익은 56.6% 늘었다. 국내 제약·바이오 회사가 연간 영업이익 2조원을 넘긴 건 이번이 처음이다. 삼성바이오로직스는 지난해 매출 3조4971억원, 영업이익 1조3214억원을 기록한 바 있다.

실적 개선 배경에는 4공장 램프업(가동률 상승)과 1~3공장의 안정적인 풀가동이 자리한다. 생산량이 늘어날 때 이익이 더 빠르게 증가하는 영업 레버리지 효과가 나타난 것. 영업 레버리지 효과는 CDMO와 같이 고정비가 큰 업종에서 주로 발생한다.

우호적인 환율도 삼성바이오로직스 실적 개선에 힘을 보탰다. CDMO 수주 계약은 달러로 이뤄진다. 원/달러 환율이 오를수록 원화로 기록되는 회계상 이익이 증가하는 구조다. 지난해 연평균 원/달러 환율은 전년(1421.97원)보다 4.2% 오른 1364.38원을 기록했다. 삼성바이오로직스의 지난해 연간 수주 금액은 6조8190억원으로 역대 최대다.

삼성바이오로직스는 올해 추가 성장이 가능할 것으로 내다봤다. 삼성바이오로직스가 제시한 올해 매출 성장 전망치는 전년 대비 15~20%다. 해당 전망치는 미국 록빌 공장 인수에 따른 매출 기여분은 반영되지 않았다. 올해 매출 성장 전망치가 추가 상향될 가능성이 있다는 의미다. 미국 공장 실적이 반영된 전망치는 인수 완료 이후 추가로 안내될 계획이다. 인수 완료 시점은 올 1분기로 예정됐다.

순수 CDMO 효과… 목표 주가 '230만원' 의견도

|

증권가에서는 삼성바이오로직스가 대규모 생산능력을 기반으로 고성장·고수익 CDMO 모델을 안정적으로 정착시켰다는 평가가 나온다. 올해도 신규 수주 확대와 가동률 상승에 따른 성장세가 이어질 것이란 의견이 지배적이다.

권해순 유진투자증권 연구원은 최근 리포트를 통해 "생산능력 및 포트폴리오 확대, 글로벌 고객사의 공급망 요구 수준에 맞춘 서비스로 대형 제약사와의 장기 계약이 지속될 전망"이라며 "성장성이 지속 가능하다"고 분석했다.

주가 상승 기대감도 존재한다. 인적분할을 통해 바이오시밀러 자회사 삼성바이오에피스와 지배구조상 분리된 만큼 CDMO 수주가 늘어날 가능성이 있어서다. 삼성바이오로직스는 지난해 11월 인적분할로 신설회사 삼성에피스홀딩스를 설립하고 삼성바이오에피스를 삼성에피스홀딩스 자회사로 편입시켰다. 바이오시밀러 회사인 삼성바이오에피스로 기술이 유출될 수 있다는 삼성바이오로직스 일부 고객사의 우려를 불식시키기 위해서다.

삼성바이오로직스 시가총액은 인적분할 발표 전인 지난해 5월22일 시가총액 74조원에서 올해 1월20일 89조원으로 증가했다. 삼성바이오로직스 단독 기준으로 분할 전 시가총액을 웃돌았다. 올 들어 공개된 국내 주요 증권사의 삼성바이오로직스 목표 주가는 205만~230만원이다. 이날 종가(187만3000원)와 견줬을 때 9.5~22.8% 추가 상승 여력이 있다는 분석이다.

삼성바이오로직스 관계자는 "인적 분할을 성공적으로 완수해 CDMO 사업의 본원적 경쟁력에 더욱 집중할 수 있는 지배구조를 확립했다"며 "이를 통해 잠재적 이해상충 우려를 해소하는 한편 순수 CDMO 체제 전환을 명확히 해 기업 및 주주 가치 제고에 전념할 수 있는 기반을 마련했다"고 설명했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

김동욱 기자

안녕하세요 머니S 산업 1부 재계팀 김동욱 기자입니다.