퇴직연금 경쟁, 규모→구조로… 계열사 의존 vs 외부 경쟁력

적립금 총액 4위 현대차증권… 계열사 비중 77%

염윤경 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

퇴직연금 시장이 빠르게 확대되며 업계 경쟁의 무게 중심이 총액 규모가 아닌 자금 구조로 이동하고 있다. 계열사 물량에 의존한 외형 확장이 아닌 외부 고객 기반 실질 경쟁력 차이가 성과로 드러나는 국면이라는 평가다.

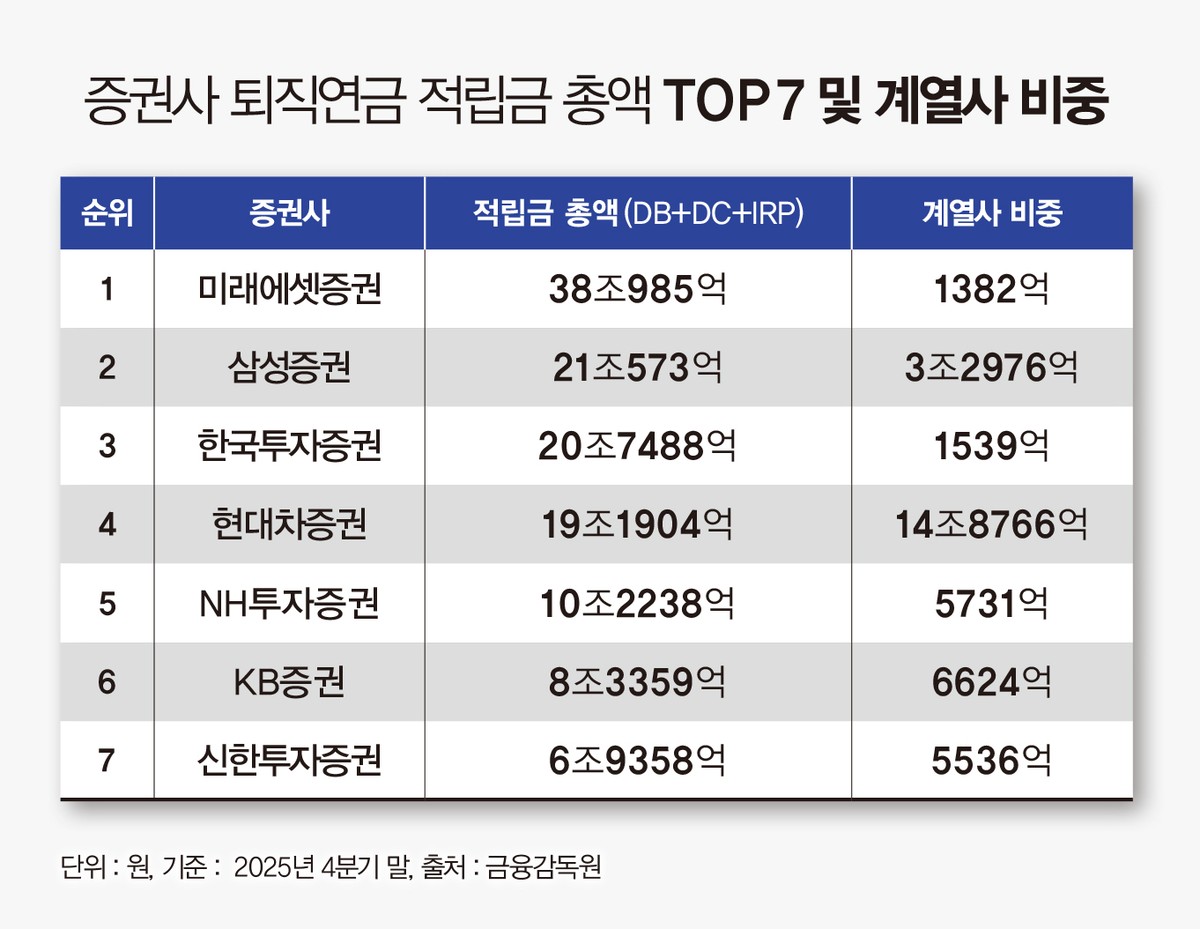

24일 금융감독원 퇴직연금 포털에 따르면 지난해 4분기 기준 퇴직연금 적립금 총액(DB·DC·IRP) 순위는 미래에셋증권이 38조985억원으로 1위를 차지했다. 2위는 21조573억원을 기록한 삼성증권, 3위는 20조7488억원을 달성한 한국투자증권이다.

이어 ▲4위 현대차증권(19조1904억원) ▲5위 NH투자증권(10조2238억원) ▲6위 KB증권(8조3359억원) ▲7위 신한투자증권(6조9358억원) 순이다.

그러나 시장에서는 절대적인 적립금 규모보다 자금 구조가 더 중요한 지표로 부상하고 있다는 평가가 나온다. 계열사 물량 중심으로 쌓은 적립금인지, 외부 고객 유입을 통해 축적한 자금인지에 따라 향후 경쟁력이 갈릴 수 있다는 분석이다.

현대차증권의 경우 퇴직연금 적립금 총액은 19조1904억원으로 상위권에 속한다. 그러나 이 중 계열사 자금이 14조8766억원에 달하며 전체 적립금의 약 77.5%를 차지한다.

특히 현대차증권의 퇴직연금 적립금 구조를 보면 DB형 비중이 16조4012억원으로 압도적으로 높다. 이 중 계열사 비중은 14조3554억원으로 87.5%를 차지한다.

DB형 특성상 계열사 임직원의 퇴직급여를 장기간 안정적으로 적립해 오며 외형은 빠르게 확대됐지만, DC형·IRP형과 같은 외부 고객 기반실질 경쟁력은 상대적으로 제한적이라는 평가가 나온다.

삼성증권은 2024년 4분기 기준 15조3857억원을 기록했던 퇴직연금 적립금이 2025년 4분기 21조573억원까지 늘며 빠른 성장세를 보였다. 순위 역시 전체 증권사 중 4위에서 2위로 급등했다.

특히 DC형 적립금이 4조9545억원에서 7조7197억원으로 늘었다. 그러나 DC형의 계열사 비중 역시 2024년 1조6534억원에서 3조2372억원으로 두 배 이상 증가했다.

반면 미래에셋증권과 한국투자증권은 퇴직연금 적립금 가운데 계열사 비중이 매우 적다. 미래에셋증권의 경우 계열사 비중이 1382억원, 한국투자증권은 1530억원이다.

DC(확정기여)형과 IRP(개인형) 중심으로 외부 고객 유입이 이어지며 실질적인 성장 동력을 확보하고 있다는 평가를 받는다. 실물 이전 제도 시행 이후 투자자의 선택이 본격적으로 작동하면서 이 같은 구조적 차이가 더욱 부각되고 있다.

특히 기존 DB형 중심에서 DC형과 IRP형으로 투자자가 직접 운용 상품과 사업자를 선택하는 구조가 자리 잡으면서 계열사 물량에 의존한 성장 모델은 한계를 드러낼 수 있다는 우려다. 향후 증권사 간 순위 경쟁 역시 계열사 물량을 제외한 실질 경쟁력 기준으로 재편될 가능성이 크다는 전망이다.

홍원구 자본시장연구원 연구위원은 "퇴직연금 사업자의 수익은 운용자산에 비례하므로 적립금 증가는 퇴직연금 사업자에게 가장 중요한 목표"라며 "DC형과 IRP평의 경우 수익률이 가입자 적립금에 직접 영향을 미치므로 수익률제고에 대한 유인이 DB형에 비해 높다"고 설명했다.

남재우 자본시장연구원 선임연구위원은 "퇴직연금 사업자의 책임성과 운용 역량은 성과를 좌우하는 핵심 요소"라며 "퇴직연금 질적 성장을 위해서는 사업자 간 건전한 경쟁과 운용 성과가 요구된다"고 했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

염윤경 기자