[체크!IPO] 지에프씨생명과학, 공모 흥행 속 수급 불안 변수

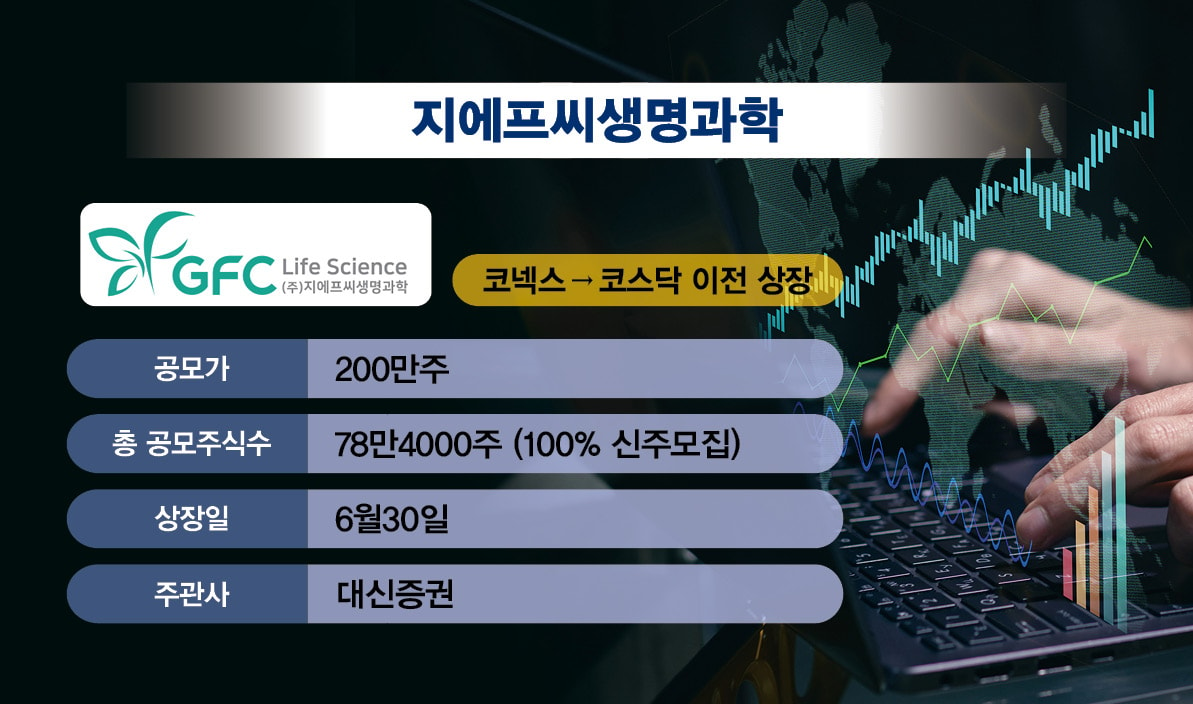

30일 코넥스→ 코스닥 이전 상장

염윤경 기자

4,490

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

차세대 바이오 소재 기업 지에프씨생명과학이 30일 코넥스에서 코스닥으로 이전 상장한다. 엑소좀과 마이크로바이옴 기반 독자 기술력을 갖추고 있다는 긍정적인 평가와 함께 불안한 재무구조와 오버행(상장 후 출회 물량)에 대한 우려가 공존한다.

이번 공모는 100% 신주모집 방식으로 총 78만4000주를 공모한다. 공모가는 1만5300원이며 주관사는 대신증권이다.

지에프씨생명과학은 앞서 진행된 국내외 기관투자자 대상 수요예측에서 1443.69대 1의 높은 경쟁률을 기록했다. 이후 진행된 일반투자자 대상 공모 청약에서도 2161.33대 1의 경쟁률을 기록하며 흥행에 성공했다.

강점(Strength)

|

지에프씨생명과학은 엑소좀과 마이크로바이옴 등 차세대 바이오 소재를 기반으로 한 기능성 원료 및 의료기기 개발 기업이다. 특히 엑소좀 수율을 기존 대비 최대 300배까지 높일 수 있는 독자 정제 기술을 보유하고 있는 것이 강점이다.

엑소좀은 세포 간 정보 전달을 담당하는 초미세 입자로 피부 재생·면역 조절 등 바이오 치료소재로 주목받고 있다. 지에프씨생명과학의 독자 정제 기술은 생산 원가를 90%까지 절감할 수 있으며 식물, 미생물, 줄기세포 등 다양한 원료에 적용 가능하다.

피부 상재균을 조절하는 마이크로바이옴 기술도 주요 강점으로 꼽힌다. 스킨 마이크로바이옴은 피부 건강을 구성하는 '제4의 장벽'으로 불리는 고성능 피부 균형 조절 기술이다. 지에프씨생명과학은 해당 기술을 바탕으로 고기능성 소재를 개발해 화장품 원료 및 의료기기 소재로 활용하고 있다.

두 대표 기술 외에도 지에프씨생명과학은 국내외 130건 이상의 특허를 확보하고 있다. 해당 기술력을 바탕으로 피부미용·재생 관련 원료뿐 아니라, 의료기기, RNA 기반 치료 장비, 고부가 화장품 등으로 사업군을 다각화하고 있다.

실적도 성장세다. 2022~2024년 지에프씨생명과학의 매출액은 137억원→ 154억원→ 168억원으로 지속 성장했다. 영업이익도 2023년 7억원을 기록하며 흑자전환에 성공한 이후 지난해 17억원을 기록하며 2배 이상 성장했다.

약점(Weakness)

재무구조가 업계 평균 대비 취약한 수준이라는 것은 지에프씨생명과학의 약점으로 지적된다. 지에프씨생명과학의 지난해 말 기준 부채비율은 83.99%, 차입금 의존도는 35.01%로 업종 평균보다 높은 수준이다. 2023년 말 기준 동종업계의 평균 부채비율은 약 36%, 차입금의존도는 약 17%였다.동종업계 대비 유동비율이 낮아 유동성 리스크에 노출돼 있다는 지적도 나온다. 지에프씨생명과학의 유동비율은 지난 3월 말 기준 66.9%다. 지난해 말(57.5%)에 비해 개선되긴 했으나 여전히 100%를 밑돌고 있다. 2022년과 2023년 유동비율은 각각 16.6%, 24.0%였다.

2023년 기준 동종업계 평균 유동비율은 105.45%였다. 지에프씨생명과학의 경우 업계 평균에 비해 단기 차입금 비중이 지나치게 높은 축에 속한다.

기회(Opportunity)

|

지에프씨생명과학은 엑소좀과 마이크로바이옴 기술을 중심으로 바이오 소재 산업 전반에 걸친 성장 기회를 확보하고 있다. 신제품 출시, 해외 시장 확대 등이 주요 성장 모멘텀으로 꼽힌다.

지에프씨생명과학은 올해 하반기 독자 기술이 적용된 식물 유래 엑소좀 기반 4세대 스킨부스터 제품 출시가 예정돼 있다. 해당 제품은 최근 글로벌 시장의 K뷰티 열풍에 힘입어 지에프씨생명과학의 실적 성장 모멘텀이 될 것이라는 평가다.

글로벌 시장 확대도 순조롭다. 지에프씨생명과학은 현재 미국, 유럽, 중국 등 26개국에 바이오 소재를 수출하고 있다. 연내 주요 글로벌 화장품 브랜드를 대상으로 스킨부스터 OEM·ODM 공급 확대를 추진 중이다. 미국·일본·브라질 등 주요 시장에서는 제품 인증 절차가 진행 중으로 해외 매출 비중도 빠르게 확대될 전망이다.

위험(Threat)

지에프씨생명과학이 코스닥으로 이전 상장 직후 유통 가능 지분 비율이 전체 주식의 41.3%에 달하는 것은 위험 요소로 꼽힌다. 이는 일반 IPO 기업의 평균인 약 30%보다 높은 수준으로 상장 직후 매도 압력이 확대되며 오버행이 발생할 수 있다는 우려가 나온다.보호예수 해제 후 시장에 물량이 풀리는 것도 수급 불안을 야기할 우려가 있다. 지에프씨생명과학의 최대주주 및 특수 관계인인 강희철 지에프씨생명과학 대표는 상장 시점 보유 지분 약 36.3%를 24개월간 보호예수하기로 했다.

그러나 일부 전문투자자 및 벤처금융 참여자의 경우 1개월 이내 단기 보호예수 해제 확약에 참여했으며 해당 비중은 약 5%에 달한다. 상장 후 보호예수 해제 시점부터는 시장에 매도 압력이 유입될 수 있으며 주가 변동성을 확대할 가능성이 있다.

바이오·화장품 업종 전반에 걸친 규제 변화 및 투자 심리 위축 리스크도 존재한다. 엑소좀이나 마이크로바이옴 같은 첨단 바이오소재는 식약처 등 규제기관의 정책 변화에 민감하게 반응할 수 있다. 아울러 기술 상용화까지 일정 시간이 필요한 만큼 매출 가시화 시점이 늦어질 경우 주가가 부진에 빠질 우려가 있다는 것도 변수다.

전문가들도 지에프씨생명과학의 기술력과 성장성에는 긍정적인 시각을 보인다. 다만 오버행 등 위험 요인에 대해서는 우려를 표했다.

박종선 유진투자증권 연구원은 "글로벌 엑소좀과 마이크로바이옴 시장이 연 평균 각각 24.8%, 13.1% 성장할 것으로 전망되는 가운데 지에프씨생명과학은 오랜 업력을 기반으로 안정적인 실적 성장을 할 것으로 전망된다"고 설명했다. 다만 "유통가능 물량은 전체 주식수의 41.3%로 소폭 부담스러운 수준"이라고 설명했다.

백준기 NH투자증권 연구원은 "지에프씨생명과학이 보유한 식물유래 엑소좀 기술은 기존 줄기세포 유래 엑소좀 대비 안정성과 대량생산성 측면에서 강점을 보유하고 있다"며 "고안정성과 고기능성 원료에 대한 니즈가 높은 피부미용 시장 내에서 차별화된 위치를 확보할 수 있다"고 말했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

염윤경 기자