IT OLED 출하량, 2029년까지 두 배 이상 증가

유비리서치 보고서… 삼성디스플레이 60% 이상 점유율 유지 전망

이한듬 기자

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

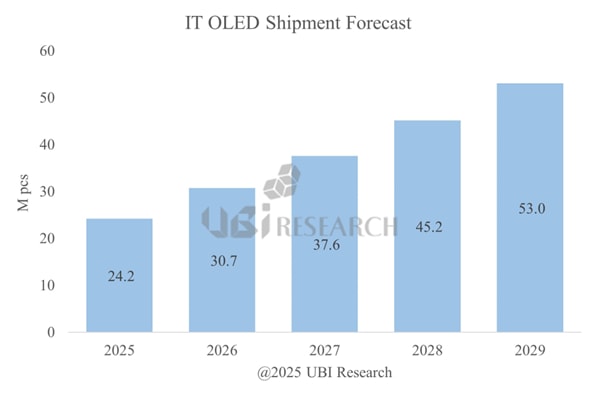

태블릿 PC, 노트북, 모니터를 모두 포함한 IT OLED 출하량이 2029년까지 두 배 이상 성장할 것이란 전망이 나왔다.

20일 시장조사기관 유비리서치에 따르면 글로벌 IT용 OLED 출하량은 2025년 2400만대에서 2029년 5300만대까지 두 배 이상 증가할 것으로 보인다. 4년 동안 구조적 성장 구간에 진입할 것이란 관측이다.

기업별 출하량 전망에서도 변화가 뚜렷하다. 노트북, 태블릿, 모니터용 OLED 패널을 가장 많이 생산하고 있는 삼성디스플레이가 60% 이상의 점유율을 안정적으로 유지할 것으로 예측됐다. 이어 LG디스플레이, 에버디스플레이, BOE, 비전옥스 등이 추격하는 형태로 글로벌 시장 경쟁 구도가 형성되고 있다.

IT용 OLED 제품은 대부분 중대형 패널이 사용되기 때문에 면취율 극대화할 수 있는 대형 기판 기반의 생산라인이 필수적이다. 특히 애플을 비롯한 글로벌 세트업체들이 IT 제품군에서 OLED 비중을 빠르게 확대하고 있어, 이에 대응하기 위해 패널업체들은 8.6세대(8.6G) OLED 라인 투자를 핵심 전략으로 채택하고 있다.

삼성디스플레이가 2023년 4월 4조원 규모의 8.6G OLED 라인 투자를 처음으로 선언한 이후 BOE, 비전옥스, TCL CSOT가 잇따라 투자에 참여했고 최근에는 티엔마까지 8.6G OLED 라인 투자를 검토하면서 업계 전반의 관심이 집중되고 있다.

이는 OLED 시장이 스마트폰 중심의 균형에서 벗어나, 노트북, 태블릿, 모니터 중심의 구조적 수요 확대 단계로 넘어가고 있음을 의미한다는 게 유비리서치의 설명이다.

시장 확대에 따라 IT용 OLED의 기술 요구사항 또한 고도화되고 있다. 보고서에 따르면 IT 제품은 스마트폰 대비 교체 주기가 길고 문서 작업 등 백색 화면 사용 비중이 높아 번인에 취약하기 때문에 장수명, 고휘도, 고효율이 특징인 2 스택 탠덤 OLED 구조가 필수적으로 평가된다. 이에 따라 삼성디스플레이, BOE, 비전옥스는 2 스택 탠덤 OLED 양산을 위한 라인 투자를 진행 중이다.

고객사 확보 경쟁도 중요한 변수이다. 삼성디스플레이는 애플을 핵심 고객으로 확보하고 '맥북 프로'용 OLED 패널 양산을 중심으로 전략을 전개하고 있는 반면 중국 패널업체들은 애플 공급망 진입을 최우선으로 하기보다는 중국 및 글로벌 브랜드의 노트북, 태블릿, 스마트폰용 OLED 패널 시장을 우선적으로 공략하는 전략을 택하고 있다.

한창욱 유비리서치 부사장은 "중국 OLED 패널업체들이 삼성디스플레이를 추격하기 위해 앞다퉈 8.6G OLED 투자에 나선 가운데, 삼성디스플레이가 기술 격차를 기반으로 애플 외 IT 고객사를 얼마나 확보할 수 있을지 업계의 관심이 집중되고 있다"고 밝혔다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

이한듬 기자

머니S 산업팀 기자입니다. 많은 제보 부탁드립니다.