김남기 미래운용 ETF 대표 "분배율 높다고 좋지 않아… 7%가 최적"

미래에셋운용 'TIGER(타이거) ETF 기자간담회' 개최

오는 23일 7% 분배율 커버드콜 상품 2종 출시

염윤경 기자

1,506

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

|

"어떠한 커버드콜 전략도 원 지수를 이길 수는 없습니다. 많이 줄수록 유리하다는 인식은 큰 오해입니다."

김남기 미래에셋자산운용 ETF부문 대표는 18일 서울 을지로 미래에셋센터원 빌딩에서 진행된 'TIGER(타이거) ETF 기자간담회' 에서 이같이 밝혔다. 김 대표는 "고분배는 결국 원금 훼손을 부를 수 있다"며 ETF 분배금의 허점을 지적했다.

최근 퇴직연금 시장에서 분배금을 통해 정기적인 현금 흐름을 창출하려는 투자자들의 수요가 늘어나며 커버드콜 ETF가 주목받은 바 있다. 커버드콜 ETF는 기초지수 또는 종목을 보유한 상태에서 콜 옵션을 정기적으로 매도해 받은 프리미엄을 분배금으로 지급하는 상품이다.

콜옵션 프리미엄을 통해 정기적 현금흐름을 제공하고 변동성과 하방 위험을 일부 완충할 수 있다는 장점이 있어 퇴직 연금 투자 등에서 투자자들의 수요가 증가했다.

그러나 김 대표는 이러한 커버드콜 ETF 분배금의 헛점을 지적했다. 김 대표는 "ETF분배금은 세금 납부를 위한 현금 강제 인출"이라며 "많이 줄수록 유리하다는 인식은 오해"라고 짚었다. 고분배는 결국 원금 훼손을 부를 수 있다는 것.

김 대표는 "필수로 나가야 하는 배당과 이자만 분배하는 ETF가 투자자에 더 유리하다"며 "세금을 덜 내 복리 효과가 커지기 때문"이라고 설명했다. 이어 "어떠한 커버드콜 전략도 원지수를 이길 수는 없다"며 "초기 단계인 투자자는 원지수 상승을 통해 원금을 적립하는 것이 중요하다"고 말했다.

이에 미래에셋자산운용이 제시한 해법은 연 7% 분배율이다. 이에 미래에셋운용은 오는 23일 7% 분배율을 목표로 하는 커버드콜 상품인 'TIGER 200 타깃 위클리 커버드콜'과 'TIGER 코리아배당 다우존스 위클리 커버드콜'을 출시한다.

TIGER200타깃위클리커버드콜은 국내 대표 우량주 지수인 코스피200을 추종하는 상품이다. TIGER 코리아배당 다우존스 위클리 커버드콜'은 배당성장주를 중심으로 투자하며 7% 분배율에 약 4% 배당수익을 얹어 월 균등 약 11% 분배를 제시한다.

|

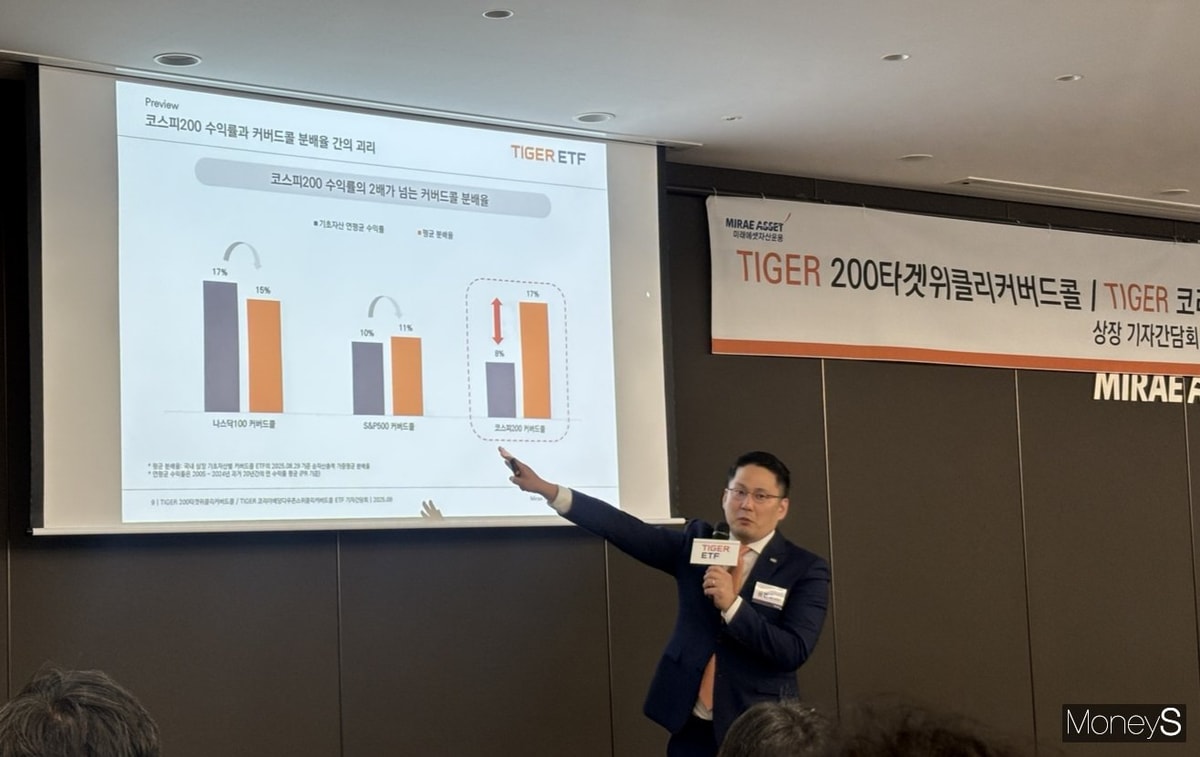

윤병호 미래에셋자산운용 전략ETF운용본부 본부장은 7%로 분배율을 설정한 이유에 대해 "코스피200의 과거 중장기 성장률은 연 8% 내외였다"며 "그에 비해 국내 커버드콜 ETF 평균 분배율은 17%까지 치솟았다"고 설명했다. 이어 "성장률을 초과하는 분배는 결국 원금에서 빠져나갈 수밖에 없다"고 지적했다.

윤 본부장은 "분배율을 높이려면 옵션을 많이 팔 수밖에 없고 그렇게 되면 상승장을 따라가지 못해 총수익이 떨어진다"며 "이에 따라 미래에셋은 연 7%를 타깃으로 삼았다"고 했다. 7%면 코스피 200의 연평균 성장률인 8% 내외와 균형이 맞아 지속 가능한 분배를 할 수 있다는 이유다.

다만 퇴직연금 투자 등을 통해 규칙적인 현금흐름을 확보하는 것이 목적인 투자자의 경우 7% 수익률이 다소 매력적이지 않을 수 있다는 우려도 나온다. 이에 대해 윤 본부장은 "일부 투자자에겐 7%가 부족할 수 있다"면서도 "분배율과 분배금은 다르다"고 강조했다.

윤 본부장은 "고분배는 곧 매도를 의미한다"며 "고분배를 유지하려면 하락장에서 더 많이 팔아야 하고 반등 때는 옵션 과매도와 원금 훼손 탓에 상승 참여 여력이 떨어질 수 있다"고 했다. 이어 "원금이 줄면 분배금도 줄어든다"며 "고분배보단 분배금의 유지와 성장이 더 중요하다"고 말했다.

<저작권자 ⓒ ‘성공을 꿈꾸는 사람들의 경제 뉴스’ 머니S, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

염윤경 기자